Дзейнічала ў 1899—1918. Адкрыта як 8-класная (8-ы клас педагагічны). Утрымлівалася за кошт сродкаў гар. думы і платы за навучанне. Выкладаліся: рус., ням., франц. і лац. мовы, педагогіка, матэматыка, фізіка, гісторыя, прыродазнаўства, геаграфія, чыстапісанне, маляванне, рукадзелле, музыка, танцы, гімнастыка. Выкладчыцкі корпус: начальнік, гал. наглядчыца і 15 класных, 3 законанастаўнікі, 20 выкладчыкаў. У гімназіі працавалі выхаванцы ун-таў Пецярбурга, Юр’ева, Магілёўскай духоўнай семінарыі, Пецярбургскай духоўнай акадэміі і жаночай гімназіі, Царскасельскага жаночага вучылішча, Херсонскіх пед. і Віленскіх Марыінскіх вышэйшых жаночых курсаў, Пензенскага маст. вучылішча. Сярод навучэнцаў С.М.Станюта.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

КАНЦЭ́СІЯ (ад лац. concessio дазвол, уступка),

1) дагавор (пагадненне) на перадачу дзяржавай або мясц. органамі ўлады ў эксплуатацыю прыватным прадпрымальнікам, замежным фірмам або інш.юрыд. асобам прамысл. прадпрыемстваў, участкаў зямлі з правам здабычы карысных выкапняў, буд-ва розных аб’ектаў з мэтай развіцця або аднаўлення нац. эканомікі ці асваення прыродных багаццяў; само прадпрыемства, арганізаванае на аснове такога дагавору. У К. прадугледжваецца памер і парадак налічэння арэнднай платы, абавязацельствы канцэсіянера (фіз. або юрыд. асобы, якія атрымалі К.) па ахове і аднаўленні навакольнага асяроддзя, парадак найму работнікаў і інш. 2) Ўзнагарода, якую атрымліваюць банкі за арганізацыю продажу нанава выпушчаных каштоўных папер.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

КУ́РЫНСКІ БОЙ 1942,

бой партызан атрада Д.Ф.Райцава і А.П.Дзіка супраць ням.-фаш. захопнікаў у раёне вёсак Курына, Платы і р.п. Ноўка Суражскага р-на Віцебскай вобл. 28 сак. ў Вял.Айч. вайну. Пасля разгрому 27 сак. партызанамі М.Ф.Сільніцкім і М.І.Купчанкам групы гітлераўцаў, якія рабавалі насельніцтва ў в. Вусава, атрад карнікаў (каля 350 чал.) на наступны дзень з гарматамі і мінамётамі накіраваўся супраць партызан. У час бою партызаны прычынілі ворагу значныя страты, але да фашыстаў падаспела падмацаванне (200 чал.), і партызаны былі вымушаны адысці. У в. Курына на магілах загінуўшых партызан І.С.Лапікава і Сільніцкага помнікі.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ГО́МЕЛЬСКІЯ ГІМНА́ЗІІ.

Існавалі ў 1866—1918. Падпарадкоўваліся Віленскай навучальнай акрузе. Гомельская мужчынская гімназіязасн. ў 1866 на базе 3-класнага вучылішча як 4-класная прагімназія, з 1877 — 6-класная. У 1897 пераўтворана ў поўную 8-класную гімназію з падрыхтоўчым класам (1—4-ы класы паралельныя). Утрымлівалася за кошт дзярж. сродкаў і платы за навучанне. Вучыліся пераважна дзеці мяшчан, дваран, чыноўнікаў і заможных сялян. У 1909 — каля 30 выкладчыкаў, 471 навучэнец. Гомельская жаночая гімназія, засн. 1.7.1882 на базе жан. пансіёна як 4-класная прагімназія, у 1897—99 адчынены 5—7-ы класы, у 1909 — 8-ы пед. (з вер. 1917 агульнаадук. клас). Мела падрыхтоўчы і паралельныя класы. Утрымлівалася за кошт платы за навучанне, сродкаў дзярж., гар. бюджэту, т-ва дапамогі бедным навучэнкам, заможных асоб. На 1.1.1917 было 19 класаў, каля 30 выкладчыкаў, 885 вучаніц. Прыватная жаночая гімназія В.А.Копіш, адкрыта ў 1907 як 4-класная прагімназія, з 2.8.4.1908 — 7-класная гімназія. У 1911 — 23 выкладчыкі, 349 вучаніц. Прыватная яўрэйская мужчынская гімназія А.Е.Ратнера, адкрыта ў 1907 у складзе 8 класаў. У 1911 — 27 выкладчыкаў, 255 навучэнцаў. Прыватная жаночая навучальная ўстанова Л.С.Абалонскай (з правамі гімназіі), засн. ў 1915 як 7-класная, потым адкрыты 8-ы клас. Прыватная жаночая прагімназія М.А.Табалевіч-Федароўскай, засн. Ў 1908 як жаночае вучылішча, у 1911 пераўтворана ў 7-класную прагімназію. Выкладаліся тэорыя і практыка замежных моў, гімнастыка і танцы. Гімназія мела дзіцячы сад. Працавалі таксама жаночыя яўр. прагімназіі М.А.Эльяшава і А.Я.Сыркінай.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ДЗЯРЖАЎНЫЯ ДАХО́ДЫ,

фінансавыя сродкі, якія паступаюць у дзярж.бюджэт і складаюць даходную частку цэнтралізаваных фін. рэсурсаў дзяржавы. Выкарыстоўваюцца дзяржавай для ажыццяўлення сваіх функцый. Утвараюцца ў асноўным за кошт чыстага даходу ў форме падатку з абароту, плацяжоў прадпрыемстваў і арг-цый з прыбытку, мытных даходаў, узносаў па сац. страхаванні, падаходнага падатку. Крыніцамі Дз.д. з’яўляюцца таксама даходы ад жыллёвага фонду, лясны даход, выручка ад рэалізацыі безгаспадарчай і канфіскаванай маёмасці, незапатрабаваных грузаў і паштовых адпраўленняў, маёмасці прадпрыемстваў, што ліквідуюцца, арг-цый і ўстаноў, даходы ад платных паслуг. Да Дз.д. належаць паступленні сум, якія перавышаюць даходы над расходамі па спец. сродках бюджэтных устаноў, ад арэнднай платы і інш. Адна з формаў папаўнення Дз.д. — замежныя пазыкі.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

КЕ́ТА РО́БЕРТА ПАЎСТА́ННЕ 1549,

буйное сялянскае паўстанне ва Усх. Англіі. Выклікана захопам землеўладальнікамі ворных зямель і пашавых угоддзяў сялян (гл.Агароджванні). Пачалося ў чэрв. 1549 у графстве Норфалк, у хуткім часе ахапіла Суфалк і суседнія графствы. У сваёй праграме (29 артыкулаў) сяляне патрабавалі выканання раней прынятых законаў супраць агароджванняў, памяншэння арэнднай платы, скасавання дзесяціны, адмены прыгону. Узначаліў паўстанне мясц. сквайр Роберт Кет. Паўстанцы асадзілі гал. горад Норфалка Норыдж і з дапамогаю бедных гараджан захапілі яго. Перагаворы ўрада з сялянамі не мелі поспеху, войскі італьян. і ням. наёмнікаў штурмам узялі Норыдж і ў жн. 1549 разбілі сял. апалчэнне. Паўстанне пацярпела паражэнне, сотні яго ўдзельнікаў (у т. л. Р.Кет) пакараны смерцю.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

АСУНСЬЁН (Asunción),

горад, сталіца Парагвая, на ўсх. беразе р. Парагвай. 502,4 тыс.ж. (1992). Гандл. порт, транспартны і камерцыйны цэнтр (75% экспарту і 90% імпарту) краіны. Міжнар. аэрапорт, чыг. станцыя. Асн.прамысл. цэнтр краіны: тэкст., гарбарна-абутковая, харчовая (мясахаладабойні, кансервавая, цукр. і інш.), дрэваапр.прам-сць. Цэнтр вытв-сці экстракту кебрача. Суднаверф. Паблізу Асунсьёна — нафтаперапр.З-д. 2 ун-ты, 3 акадэміі, у т. л. мовы і культуры гуарані.

Засн. 15.8.1537 ісп. канкістадорамі ў дзень Прачыстай, адсюль назва (ісп. Asunción Прачыстая). Да пач. 17 ст. цэнтр ісп. калоній у раёне Ла-Платы. У маі 1811 у Асунсьёне абвешчана незалежнасць Парагвая. У час Парагвайскай вайны 1864—70 у студз. 1869 акупіраваны браз. войскамі, у выніку загінула каля 2/3 жыхароў горада.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

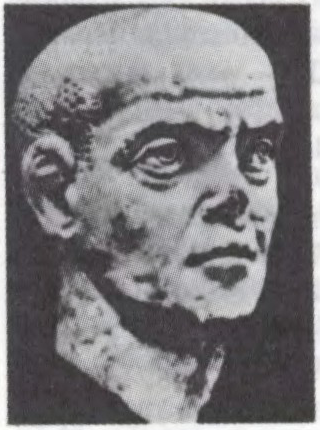

ДЫЯКЛЕТЫЯ́Н (Гай Аўрэлій Валерый) (Gaius Aurelius Valerius Diocletianus; каля 240, Дыяклея, каля сучаснага г. Шкодэр, Албанія — 3.12.316),

старажытнарымскі імператар [284—305]. Прафес. ваенны. Абвешчаны імператарам пасля смерці правіцеля Нумерыяна. Ліквідаваў паўстанне багаудаў у Галіі (285—286), маўрытанскіх плямён у Афрыцы (290—295) і інш. З мэтай паляпшэння кіруемасці Рым. імперыяй падзяліў яе на 4 часткі (тэтрархіі; складаліся з 12 дыяцэзаў), прызначыў 3 суправіцеляў (293), аддзяліў ваен. ўладу ад цывільнай, павялічыў армію, устанавіў фіксаваныя цэны і памер заработнай платы, увёў новую сістэму падаткаабкладання. У 303—304 праследаваў хрысціян. У 305 добраахвотна адмовіўся ад улады, жыў у сваім маёнтку ў Салоне (сучасны г. Спліт, Харватыя), дзе і памёр. Гл. таксама Дамінат.

Літ.:

Федорова Е.В. Люди императорского Рима. М., 1990. С. 243—248.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ДЭПАЗІ́Т (ад лац. depositum рэч, аддадзеная на захаванне),

1) грашовыя сродкі або каштоўныя паперы, якія змяшчаюцца для захавання ў крэдытныя ўстановы. Тэрміновы Д. належыць вяртанню па сканчэнні пэўнага тэрміну, бестэрміновы — па першым патрабаванні ўкладчыка. Дакументам, які сведчыць аб дэпаніраванні грашовых сродкаў у крэдытнай установе юрыд. асобай, з’яўляецца дэпазітны сертыфікат.

2) Грашовая сума або каштоўныя паперы, якія ўносяцца даўжніком у суд. ўстановы для перадачы крэдытору (напр., у забеспячэнне іску) і адм. ўстановы (напр., узнос у натарыяльную кантору кватэрнай платы ў выпадку спрэчкі аб яе памеры).

3) Сума грошай, якая ўяўляе сабой абумоўленую частку агульнай вартасці ф’ючэрснага кантракта (гл. ў арт.Ф’ючэрс) або цвёрдую суму, якая павінна быць аплачана членам біржы разліковай палаты, а кліентамі — брокеру, калі кантракт рэгіструецца.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

МІ́НСКАЯ БЕЛАРУ́СКАЯ ГІМНА́ЗІЯ,

першая сярэдняя беларускамоўная навуч. ўстанова ў Мінску ў 1919—20. Створана 5.9.1919 на базе 3-га Мінскага пач. вучылішча. Дзейнічалі 4 класы. Выкладаліся бел. мова і л-ра, лац., рус., франц., ням: і польск. мовы, гісторыя Беларусі, прыродазнаўства, матэматыка, геаграфія, спевы, маляванне, ручная праца і інш. Існавалі фіз. кабінет, хім. лабараторыя; працавалі гурткі тэатр., прыгожага мастацтва. Многія навучэнцы былі чл. Мінскай бел. вучнёўскай грамады. Навучанне платнае. Дзеці бедных бацькоў і сіроты вызваляліся ад платы. Фінансавую дапамогу аказваў Часовы бел.нац.к-т. Дзейнасць гімназіі праходзіла пад наглядам польск. адміністрацыі. Сярод навучэнцаў паэты А.Александровіч, К.І.Жылка, матэматык Б.П.Дземідовіч, тэатр. дзеяч Я.Рамановіч. У 1920 пераўтворана ў 13-ю Мінскую сярэднюю школу 2-й ступені.