МАЗАНЬЕ́ЛА (Masaniello, скарочанае ад Тамаза Аньела, Tommaso Aniello; чэрв. 1620, г. Пазітана, Італія — 16.7.1647),

правадыр нар. паўстання ў Неапалі ў чэрв. 1647, накіраванага пераважна супраць ісп. панавання; рыбак. Зачэпкай да паўстання паслужыла ўвядзенне падатку на садавіну. Паўстанцы спалілі падатковыя дакументы, аблажылі палац віцэ-караля і абвясцілі М. капітанам народа Неапаля. Да іх далучыліся сяляне, жыхары шэрагу паўд.італьян. гарадоў. Віцэ-кароль пайшоў на перагаворы і адмяніў падатак, адначасова арганізаваў забойства М. Паўстанне было задушана толькі ў крас. 1648.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ГІБЕ́РНА (ад лац. hibernus зімовы),

1) у Стараж. Рыме зімовыя кватэры войска.

2) У Рэчы Паспалітай павіннасць зімовага ўтрымання войска і забеспячэння яго харчам, якую неслі жыхары дзярж. і царк. уладанняў (шляхецкія маёнткі былі вольныя ад яе). У 1649—52 заменена на аднайм. штогадовы падатак, скасаваны на сейме ў 1775. Вызначалася сеймамі ў памерах патрэбы, у ВКЛ у 1-й пал. 18 ст. дасягала 0,5 млн. злотых. З гіберны рабіліся выплаты гетманам, пісарам польным і інш.вайск. службоўцам.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

КАПШЧЫ́НА, капшчызна,

дзяржаўны падатак у ВКЛ у 15—16 ст. за трыманне карчмы і продаж у ёй спіртных напіткаў (піва, мёду, гарэлкі). Памер К. вызначаўся вял. князем і вагаўся ад 0,5 капы (30 грошаў) да 2,5 капы (150 грошаў). Збіралася адзін раз у год спец. прызначанымі гаспадарскімі дваранамі. У некаторых выпадках вял. князь адмаўляўся ад К. на карысць ваявод, старостаў, гарадоў. З сярэдзіны 16 ст. паступова знікла з-за раздачы корчмаў на водкуп прыватным асобам. У каралеўскіх гарадах захавалася да 18 ст. ў выглядзе чопавага.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ІО́СІФ II (Joseph; 13.3.1741, Вена — 20.2.1790),

імператар «Свяшчэннай Рым. імперыі» з 1765 (у 1765—80 суправіцель Марыі Тэрэзіі, сваёй маці). Прадстаўнік т.зв. асветнага абсалютызму. Праводзіў палітыку пратэкцыянізму, заахвочвання мануфактур, адмяніў прыгон, увёў адзіны пазямельны падатак, абмежаваў самастойнасць каталіцкай царквы ў аўстр. землях, часткова секулярызаваў царк. землеўладанне, садзейнічаў развіццю свецкай школы. У 1781 выдаў т.зв. талерантны патэнт аб свабодзе веравызнання. Праводзіў актыўную знешнюю палітыку, але ў выніку шэрагу паражэнняў (у т. л. ў вайне з Турцыяй 1788—91) скасаваў некат. свае рэформы. Ініцыятар удзелу Аўстрыі ў 1-м падзеле Рэчы Паспалітай (1772).

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

КЛЕО́Н (Kleōn, ?—422 да н.э.),

старажытнагрэчаскі дзярж. дзеяч, правадыр афінскай рабаўладальніцкай дэмакратыі. Паліт. праціўнік Перыкла (з 430), пасля яго смерці (429) найб. уплывовы дзярж. дзеяч Афін, супрацьстаяў памяркоўна-дэмакр. групоўцы Нікія. Праводзіў паслядоўную палітыку ўмацавання дэмакр. ладу, ваен. магутнасці Афін, для чаго ўдвая павялічыў узносы з саюзнікаў, упершыню ўвёў надзвычайны ваен.падатак з багатых гараджан і інш. Выступаў за актывізацыю ваен. дзеянняў супраць Спарты і яе саюзнікаў, як стратэг удзельнічаў у Пелапанескай вайне 431—404. У 425 разам з Дэмасфенам авалодаў в-вам Сфактэрыя, у 422 кіраваў ваен. дзеяннямі супраць спартанскага палкаводца Брасіда ў Фракіі, пацярпеў паражэнне і загінуў у бітве каля Амфіпаля.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ГРАШО́ВЫЯ НАКАПЛЕ́ННІ,

чысты даход (прыбытак) грамадства, які ствараецца на прадпрыемствах і рэалізуецца ў грашовай форме. Паводле формы ўяўляе сабой розніцу паміж цаной (коштам), па якой тавары або паслугі рэалізуюцца пакупнікам, і іх поўным сабекоштам. Адрозніваюць грашовыя накапленні на мікра- і макраўзроўнях. Першыя ўключаюць у асноўным прыбытак як фін. вынік дзейнасці эканамічна адасобленых суб’ектаў гаспадарання і накіроўваюцца на расшырэнне і ўдасканаленне вытв-сці, вырашэнне сац. задач. Другія аб’ядноўваюць т.зв. цэнаўтваральныя падаткі (падатак на дабаўленую вартасць, акцызы), якія ўносяцца ў бюджэт, а таксама абавязковыя плацяжы і адлічэнні ў пазабюджэтныя фонды (на ўтрыманне пажарнай службы, ведамаснага жылля і да т.п.). Іх выкарыстоўваюць на фінансаванне дзярж. Выдаткаў (нар. гаспадаркі, сац.-культ. расходаў, органаў кіравання і інш.) і адпаведныя мэтавыя праграмы.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

БАРА́НЬСКАЯ КУ́ЛЬНЯ, бараньскі кульны двор,

майстэрня па вырабе ядраў і куль для гармат і гакаўніц на тэр. Беларусі ў 16 — сярэдзіне 18 ст.Засн. ў 1597 кн. М.Радзівілам у с. Барань, верагодна, Барысаўскай вол. Аршанскага пав. Работнікаў майстэрні («кульнікаў») набіралі з мясц. сялян, надзялялі іх 1 валокай зямлі, за што яны павінны былі здабываць руду, вырабляць жалеза і вугаль, адліваць ядры і кулі. У кастр. 1598 працавала 14 «кульнікаў». Бараньская кульня пастаўляла кулі і ядры Копыскаму і Біржанскаму (у Літве) замкам. «Кульнікі» ўдзельнічалі ў рамонце і доглядзе ўмацаванняў Копыскага замка, давалі грошы «на выправу выбранцев», «жита на пушкаров замковых» і стацыю (падатак) на выпадак прыезду ў Копысь Радзівілаў. За год на патрэбы Біржанскага замка Бараньская кульня вырабляла 195 вялікіх і 325 меншых ядраў, для Копыскага — 390 меншых ядраў і 780 гакаўнічных куль. Каб зберагаць лясы ад спусташэння, яны павінны былі закопваць за сабою ўсе ямы.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

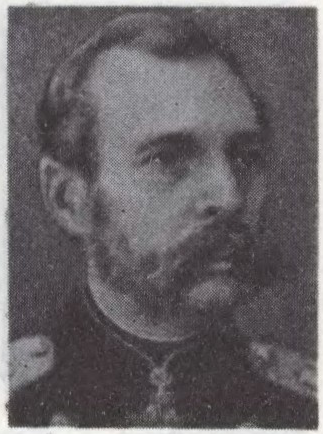

АЛЯКСА́НДР III (10.3.1845 — 1.11.1894),

расійскі імператар [1881—94]. З дынастыі Раманавых. Сын Аляксандра II. Наследнікам прастола стаў пасля смерці (1865) старэйшага брата. Прыхільнік інтарэсаў найб. кансерватыўных колаў дваранства і буйных землеўладальнікаў, непахіснай самадзяржаўнай улады (29.4.1881 прыняты адпаведны маніфест). У 1883 у гонар сваёй каранацыі амнісціраваў удзельнікаў паўстання 1863—64. Прымаючы пад увагу тэндэнцыі капіталіст. развіцця краіны, правёў у 1880-я г. рэформы: панізіў выкупныя плацяжы б. прыгонных сялян (1881), часоваабавязаных сялян перавёў на абавязковы выкуп (1883), у еўрап.ч. Расіі адмяніў падушны падатак (1887). З канца 1880-х г. пачаўся перыяд адкрытай рэакцыі і т.зв. контррэформаў: уведзены ін-т земскіх начальнікаў (1889, на Беларусі з 1900), перагледжаны земскія і гарадавыя палажэнні, ліквідавана універсітэцкая аўтаномія, узмацніліся нац. прыгнёт нярускіх народаў, уціск нац. культур, русіфікацыя; па Украіне і Беларусі пракацілася хваля яўр. пагромаў. Знешняя палітыка вызначалася міралюбівасцю. У перыяд яго царавання ў асноўным завершана далучэнне да Рас. імперыі Сярэдняй Азіі (1885), заключаны франка-рус. саюз (1891—93), адносіны з Германіяй і Аўстра-Венгрыяй пагоршыліся.

Літ.:

Твардовская В.А. Александр III // Российские самодержцы, 1801—1917. М., 1993.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

МАРМО́НЫ (саманазва «Царква Ісуса Хрыста святых апошняга дня»),

рэлігійная плынь, заснаваная ў 1830-я г. ў ЗША Дж.Смітам. Вучэнне М. уяўляе сабой эклектычную сумесь ідэй хрысціянства, іудаізму, язычніцтва, а таксама самога Сміта, выказаных у «Кнізе Мармона», якая разам з Бібліяй лічыцца крыніцай веравызнання. Гал. тэзіс «Кнігі...» сцвярджае, што М. з’яўляюцца нашчадкамі іудзейскага племя, якое нібыта перасялілася ў Амерыку за 6 ст. да н.э., заснавала там квітнеючую цывілізацыю, знішчаную неўзабаве ў выніку ўнутр. канфліктаў. Адсюль выцякаюць ідэі аб «збіранні плямён ізраілевых» і «адраджэнні сапраўднай хрысціянскай царквы». Тэалагічная дактрына М. мае прыземлены, антрапацэнтрычны характар: гал. бог М. утварыўся з сукупнасці атамаў і ў сваю чаргу парадзіў астатніх багоў і багінь; аднак М. пакланяюцца не яму, а богу Зямлі — Элахіму, цялеснай істоце, якая мае чалавечыя запатрабаванні і пачуцці. Малітоўныя сходы М. складаюцца з пропаведзяў, чытання і спеваў рэліг. гімнаў. Вернікі плацяць царк.падатак — дзесяціну, штомесячна — «прынашэнне посту» (грошы, сэканомленыя ў выніку аднаразовага ўстрымання ад ежы). Культавы сэнс у М. набыла палігамія, да 1890 яны афіцыйна практыкавалі мнагажонства. Сучасны эпіцэнтр М. знаходзіцца ў штаце Юта, г.Солт-Лейк-Сіці (ЗША). На 1.1.2000 на Беларусі дзейнічалі 3 суполкі М.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

АДНАДВО́РЦЫ,

катэгорыя дзярж. сялян у Рас. імперыі. Складаліся ў 1-й чвэрці 18 ст. з патомкаў служылых людзей, паселеных царскім урадам у сувязі са стварэннем рэгулярнай арміі на паўд. і паўд.-ўсх. граніцах для іх аховы. Аднадворцы былі абкладзены падушным падаткам і 4-грыўневым аброкам. Пераважная большасць іх не валодала прыгоннымі, мела толькі ўласныя двары (магчыма, адсюль і назва аднадворцы).

На Беларусі аднадворцы ўтвораны на падставе закону ад 19.10.1831: дробная сельская шляхта была пераведзена ў аднадворцы з паліт. (за ўдзел у паўстанні 1830—31) і фіскальных меркаванняў. Былі асабіста вольныя; плацілі падатак, выконвалі рэкруцкую павіннасць на працягу 15 гадоў. Паводле ўказа ад 1.8.1857 аднадворцы на ўласнай і дзярж. зямлі аднесены да дзярж сялян, на панскай — да вольных людзей. Фактычна працягвалі існаваць як асобная група сельскага насельніцтва. У 1858 на Беларусі 44 810 аднадворцаў (1,6% сельскага насельніцтва). Пераважная большасць не мела сваёй зямлі. Па меры разбору шляхты колькасць іх расла: у 1867 у Мінскай, Магілёўскай, Віленскай і Гродзенскай губ. было 110 088 чал. Паводле закону ад 19.2.1868 аднадворцы пераведзены ў сельскія і гарадскія абшчыны, большасць іх злілася з сялянамі. Аднадворцы, якія жылі на панскай зямлі, не атрымалі права на яе выкуп, тыя, што жылі на дзярж., маглі выкупіць яе. Уласная зямля захавалася за аднадворцамі.