БРЖЭ́СКІ (Мікалай Карнілавіч) (1860, Мінск — 9.8.1910),

эканаміст, публіцыст. Скончыў Мінскую гімназію, юрыд.ф-т Пецярбургскага ун-та (1886). Працаваў у Мін-ве фінансаў, з 1891 рэферэнт у канцылярыі Дзярж. савета. З 1893 чл. тарыфнага і гандл.-прамысл.к-таМін-ва фінансаў, адначасова ў дэпартаменце ўскосных падаткаў. У 1909 ахвяраваў сваю б-ку (каля 3 тыс. тамоў кніг па фін. пытаннях) Віленскаму т-ву сяброў навук, за што атрымаў тытул чл.-пратэктара т-ва. Аўтар прац «Падатковая рэформа: Французскія тэорыі XVIII ст.» (1888), «Кругавая парука сельскіх суполак» (1896), нарысаў аб прававым становішчы сельскіх суполак, гіст. агляду заканадаўства аб ускосных падатках.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ВО́ДКУП,

перадача дзяржавай прыватным асобам (адкупшчыкам) правоў на збор дзярж. прыбыткаў.

Існаваў пераважна ў дакапіталіст. фармацыях, калі не было развітога дзярж.-фін. апарату. Дзяржава, напр., аддавала на водкуп вытворчасць і рэалізацыю солі, алкагольных напіткаў, тытуню, збор мытнай пошліны, падаткаў з насельніцтва і інш. Быў пашыраны ў Францыі, Італіі, Іспаніі. У Расіі існаваў вінны водкуп і мытны водкуп. Адкупшчыкамі былі купцы, пасадскія людзі, іншаземцы. На Беларусі быў пашыраны вінны водкуп у гарадах. Парадак водкупу вызначала гарадское кіраўніцтва. З умацаваннем і цэнтралізацыяй дзярж. улады (18 ст.) водкуп змяніўся сістэмай акцызу (у Расіі з 1863), а ў асобных краінах (ЗША, Турцыя, Італія) захаваўся да пач. 20 ст.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

«КА́ЛЕВАЛА»

(«Kalevala»),

карэла-фінскі нар. эпас. Складаецца з карэльскіх, фін. і іжорскіх нар. песень (рунаў), якія сабраў і запісаў у 1-й пал. 19 ст. фінскі фалькларыст Э.Лёнрат. Упершыню апубл. ў 1835 (1-я кампазіцыя, 32 руны), у 1849—2-я кампазіцыя (50 рунаў).

«К.» паэтызуе подзвігі і прыгоды герояў казачнай краіны Калевала. Яе героі — чарадзей Вяйнямёйнен, каваль Ільмарынен, які выкаваў цудоўны млын сампа, што забяспечвае багацце. Сюжэт, які аб’ядноўвае руны — барацьба за млын з чараўніцай Лоўхі, гаспадыняй змрочнай паўн. краіны Пох’ялы. На бел. мову «К.» пераклаў М.Машара, асобныя вершы з 1-й руны — Я.Сіпакоў.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

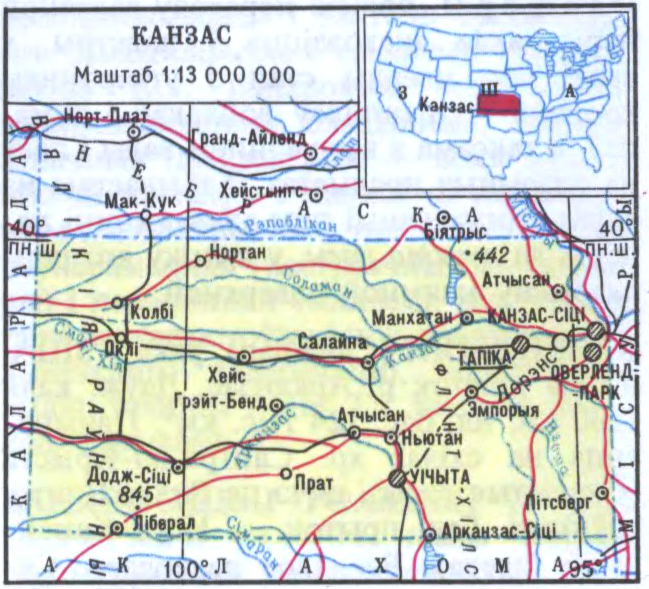

КА́НЗАС-СІ́ЦІ (Kansas City),

2 аднайменныя суседнія гарады ў ЗША. Знаходзяцца на правым беразе р. Місуры, у штатах Місуры і Канзас, фактычна зліліся ў агламерацыю. З агульнымі прыгарадамі каля 1,7 млн.ж. (1997). Рачны порт на р. Місуры пры ўпадзенні р. Канзас. Міжнар. аэрапорт. Буйны гандл.-фін. цэнтр і трансп. вузел Сярэдняга Захаду ЗША. Прам-сць: радыёэлектронная, аўтазборачная, металаапр., прыладабуд., нафтаперапр., хім. (у т. л.вытв-сць медыкаментаў, мыйных сродкаў, мінер. угнаенняў), ваенная, папяровая, цэментная. Чорная і каляровая металургія. Вытв-сцьс.-г. і дарожна-буд. машын. Буйны цэнтр харч. прам-сці (мясакансервавая, мукамольная, вытв-сць піва). 2 ун-ты.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

КРЫ́ЗІС ЭКАНАМІ́ЧНЫ,

парушэнні ў працэсе развіцця эканомікі, што выяўляюцца ў спадзе вытв-сці, адноснай перавытворчасці, скарачэнні капітальных укладанняў, росце беспрацоўя, парушэннях у грашова-крэдытнай і валютна-фін. сферах, зніжэнні жыццёвага ўзроўню насельніцтва. Першы К.э. адбыўся ў 1825 у Вялікабрытаніі, калі значнае развіццё атрымала машынная вытв-сць. К.э. 1857 лічыцца першым сусв. крызісам, бо ахапіў большасць краін Еўропы і Амерыкі. З прыблізна 10-гадовай перыядычнасцю К.э. паўтараліся ў 2-й палове 19 і 1-й трэці 20 ст.Найб. глыбокімі ў сусв. гісторыі былі К.э. 1900—03 (асабліва цяжка праходзіў у Расіі) і 1929—33. К.э. носяць часовы характар і перыядычна паўтараюцца ў сучаснай рыначнай эканоміцы.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ЕЎРАПЕ́ЙСКІ БАНК РЭКАНСТРУ́КЦЫІ І РАЗВІЦЦЯ́ (European Bank for Reconstruction and Development; ЕБРР),

спецыялізаваная міжнар.эканам.арг-цыя. Створаны ў 1991. Чл. ЕБРР — 57 краін, а таксама Еўрапейскі саюз і Еўрапейскі інвестыцыйны банк. Месца знаходжання — г. Лондан. Мэта ЕБРР — фін. падтрымка краін Цэнтр. і Усх. Еўропы, якія заявілі аб сваёй прыхільнасці дэмакр. прынцыпам (шматпарт. дэмакратыя, плюралізм, рыначная эканоміка), садзейнічанне іх пераходу да адкрытай рыначнай эканомікі і прыватнага прадпрымальніцтва. Устаноўчы капітал банка 10 млрд. ЭКЮ. Гал. органы — Савет кіраўнікоў, Савет дырэктараў, Кансультатыўны савет па пытаннях навакольнага асяроддзя. Мае прадстаўніцтвы ў краінах, якім аказваецца дапамога, у т. л. на Беларусі.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ЖА́ЛЬНІКІ,

магілы 12—16 ст., абазначаныя абкладкай з камянёў, круглаватай, авальнай ці чатырохвугольнай формы, з 1—2 валунамі ў галавах, часам і ў нагах, з каменнымі крыжамі або накрытыя валунамі. На камянях і каменных крыжах часта высечаны знакі (крыжы, крыжыкі, краты, стрэлачкі, свастыкі і інш.). Большасць пахаванняў без інвентару, звычайна з адным пахаваннем у яме, галавой на 3. Пашыраны пераважна на Наўгародчыне і Пскоўшчыне (Расія), дзе звязваюцца з прыбалтыйска-фін. насельніцтвам, таксама ва Усх. Латвіі і некат. мясцінах Пн Беларусі (часцей у складзе курганна-жальнічных могільнікаў).

Л.У.Дучыц.

Да арт.Жальнікі. Курганна-жальнікавае пахаванне 11—14 ст. каля в. Сухая Гара Лагойскага раёна Мінскай вобл.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

МАГНА́Т (ад сярэднелац. magnatus багаты, знатны чалавек),

у феадальную эпоху буйны землеўладальнік, прадстаўнік радавітай знаці ў некаторых краінах Еўропы, асабліва ў Польшчы, ВКЛ і Венгрыі. У ВКЛ М. валодалі вял. зямельнымі латыфундыямі з гарадамі, мястэчкамі і тысячамі прыгонных сялян. Некаторыя з іх (напр., Радзівілы, Сапегі) мелі ўласныя войскі і крэпасці.

Выкарыстоўваючы свой уплыў і багацце, М. Рэчы Паспалітай займалі ў ёй вышэйшыя дзярж. пасады і фактычна кіравалі дзяржавай. У 1567 на Беларусі было 29 М., кожны з якіх меў больш за 1000 сял. «дымоў» (гаспадарак). У пераносным сэнсе слова «М.» выкарыстоўваецца ў дачыненні да буйных прадстаўнікоў прамысл. і фін. капіталу.

дзяржаўны дзеяч Мексікі. Скончыў Нац.аўт.ун-т Мексікі, Політэхнічны ін-т у Мехіка, Гарвардскі ун-т (ЗША). З 1960 на кіруючых пасадах у вышэйшых фін. установах і дзярж. апараце, у т. л.нам. міністра фінансаў (1972—73 і 1978), міністр па праграміраванні і бюджэце (1979—81). Прэзідэнт Мексікі ў 1982—88. Праводзіў палітыку аздараўлення нац. эканомікі, стрымлівання інфляцыі, барацьбы з беспрацоўем; у знешняй палітыцы выступаў супраць іншаземнага ўмяшання ў справы лац.-амер. краін. Пры ім Мексіка ўваходзіла (з 1983) у «Кантадорскую групу» па мірным урэгуляванні ў Цэнтр. Амерыцы.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

МАРО́ЗАЎ (Дзмітрый Кузьміч) (31.3. 1912, в. Казіміраўка Лоеўскага р-на Гомельскай вобл. — 5.1.1981),

Герой Сав. Саюза (1945). Скончыў Гомельскі фін.-эканам. тэхнікум (1932), Маскоўскае пях. вучылішча (1938), Ваен. акадэмію імя Фрунзе (1949). У Чырв. Арміі з 1934. Удзельнік баёў на р. Халхін-Гол у 1939, сав.-фінл. вайны 1939—40. У Вял.Айч. вайну з ліп. 1941 на Паўн.-Зах., Зах. і 3-м Бел. франтах. Стралк. полк пад камандаваннем палк. М. вызначыўся ў час прарыву абароны праціўніка на ПдУ ад Віцебска ў ходзе Беларускай аперацыі 1944. Удзельнік вызвалення Вільнюса, Каўнаса, штурму Кёнігсберга, Пілаў, вайны з Японіяй. Да 1956 у Сав. Арміі.