званні, якія персанальна прысвойваюцца ваеннаслужачым і ваеннаабавязаным запасу ўзбр. сіл у адпаведнасці з іх службовым становішчам, заслугамі, ваен. і спец. падрыхтоўкай, выслугай гадоў, прыналежнасцю да віду ўзбр. сіл, роду войск ці віду службы. З.в. вызначаюць старшынство ва ўзаемаадносінах паміж ваеннаслужачымі, тэрміны ваен. службы і знаходжанне ў запасе, права на матэрыяльнае і грашовае забеспячэнне і льготы. Ва Узбр. Сілах Рэспублікі Беларусь ваеннаслужачыя і ваеннаабавязаныя ў залежнасці ад прысвоеных З.в. падзяляюцца на наступныя склады: салдаты; сяржанты і старшыны; прапаршчыкі; афіцэры. Афіцэрскі склад падзяляецца на малодшых, старшых і вышэйшых афіцэраў. Кожнаму ваеннаслужачаму і ваеннаабавязанаму прысвойваецца адпаведнае З.в. (гл.табл.). Прысваенне і пазбаўленне З.в. праводзіцца ў адпаведнасці з законамі Рэспублікі Беларусь. Пры пэўных абставінах З.в. можа быць адноўлена.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

«НЕДАТЫКА́ЛЬНЫЯ»,

члены найніжэйшых індуісцкіх кастаў, якія не належаць да ніводнай з 4 індуісцкіх варнаў. Да «Н.» адносілі тых, хто займаўся нячыстымі для прававерных індусаў заняткамі, звязанымі з забойствам жывёл, брудам і смеццем: рыбаловы, гарбары, абутнікі, прачкі, смецяры, асенізатары і інш., а таксама прадстаўнікі адсталых плямён. Лічылася, што зносіны «Н.» з членамі вышэйшых кастаў апаганьваюць апошніх. Найб. жорсткія абмежаванні для «Н.» існавалі на Пд Індыі, ім забаранялася жыць разам з іншымі, наведваць храмы, карыстацца агульнымі калодзежамі і г.д. У 1920—30-я г. барацьбу за правы «Н.» узначаліў М.К.Гандзі, які называў іх «харыджанамі» («божымі дзецьмі»; афіц. назва «Н.» у сучаснай Індыі). Канстытуцыя 1949 гарантавала «Н.» усе грамадз. правы, а закон 1955 прыраўноўваў іх дыскрымінацыю да крымін. злачынства. Чл.т.зв. «спісачных» (ніжэйшых) кастаў і плямён (16% насельніцтва Індыі) атрымалі льготы пры паступленні ў ВНУ і на дзярж. службу. Аднак поўнае скасаванне «недатыкальнасці» застаецца адной з найб. складаных праблем інд. грамадства.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ПАДАТКО́ВАЯ ПАЛІ́ТЫКА,

сукупнасць мерапрыемстваў адпаведных органаў дзярж. улады і дзярж. кіравання ў галіне падаткаў і падаткаабкладання; частка агульнай фінансавай палітыкі дзяржавы. П.п. вынікае з сутнасці і функцыі падатку і заключаецца ў спагнанні дзяржавай часткі сукупнага грамадскага прадукту на агульнадзярж. патрэбы, у мабілізацыі гэтых сродкаў і пераразмеркаванні іх праз бюджэт. П.п. рэалізуецца праз падатковы механізм, які ўяўляе сабой сукупнасць арганізац.-прававых норм, метадаў і форм дзярж. кіравання падаткаабкладаннем праз сістэму розных надбудовачных інструментаў (падатковыя стаўкі, падатковыя льготы, спосабы абкладання і інш.). Функцыянаванне падатковага механізму забяспечваецца праз арганізац. структуры, прававое рэгуляванне і рэгламентаванне, планаванне (прагназіраванне), рыначнае рэгуляванне, кіраванне. На Беларусі гал. суб’ектам П.п. з’яўляецца дзяржава, а яе асновай — адносіны паміж дзяржавай і гасп. суб’ектамі. Вылучаюць 3 тыпы П.п.: палітыка максімальных падаткаў, калі існуе верагоднасць таго, што іх павышэнне вядзе да зніжэння матывацыі дзейнасці і не суправаджаецца прыростам дзярж. даходаў; палітыка аптымальных падаткаў, якая садзейнічае развіццю прадпрымальніцтва і малога бізнесу, забяспечвае ім спрыяльны падатковы клімат; П.п., якая прадугледжвае даволі высокі ўзровень абкладання, але пры значнай дзярж.сац. абароне.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ПАДАХО́ДНЫ ПАДА́ТАК з грамадзян, від падатку, які бярэцца з сукупнага даходу грамадзян у грашовай (нац. або замежнай валюце) ці натуральнай формах, атрыманага на тэр. краіны або за яе межамі на працягу каляндарнага года. На Беларусі адносіцца да прамых падаткаў і бярэцца на аснове закона «Аб падаходным падатку з грамадзян» (1991). Уплывае на фарміраванне мясц. бюджэтаў або адносіцца да разраду ўласных (замацаваных) падаткаў і поўнасцю застаецца на тэр.мясц. Саветаў. Плацельшчыкамі П.п. з’яўляюцца грамадзяне краіны, замежныя грамадзяне і асобы без грамадзянства, якія пастаянна або часова пражываюць на яе тэрыторыі. Законам прадугледжаны даходы, што не падлягаюць падаткаабкладанню (дапамога, аліменты, стыпендыі, пенсіі і г.д.), а таксама льготы, па якіх асобныя катэгорыі грамадзян ад выплаты падатку вызваляюцца поўнасцю або сума падатку паніжаецца (інваліды, слабазабяспечаныя грамадзяне, сем’і з дзецьмі і інш.), ільготы па падатку з даходаў, атрыманых ад рэалізацыі с.-г. прадукцыі, і інш. З 1999 уведзена сістэма ўсеагульнага дэкларавання пры налічэнні П.п., паводле якой кожны падаткаплацельшчык павінен зарэгістравацца ў падатковых органах па месцы жыхарства і кожны год падаваць дэкларацыю аб даходах, атрыманых за год.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

АГУЛЬНАЗЕ́МСКІЯ ПРЫВІЛЕ́І,

заканадаўчыя акты ВКЛ, якія дзейнічалі на тэр. ўсёй дзяржавы і замацоўвалі правы розных сац. груп, найперш шляхты. Найб. вядомыя тры прывілеі 1387 вял. князя ВКЛ Ягайлы, два з іх (ад 20 і 22 лют.) вызначалі льготы феадалам за пераход у каталіцтва, вызвалялі каталіцкае духавенства ад дзярж. павіннасцяў і падаткаў. Гарадзельскі прывілей 1413 замацоўваў унію ВКЛ з Польшчай, пашыраў правы феадалаў-католікаў і абмяжоўваў правы правасл. феадалаў. Прывілеямі 1432 і 1434 правасл. феадалам даваліся такія ж правы, як і католікам. Апошні прывілей гарантаваў асабістую свабоду і недатыкальнасць шляхты. Прывілеем 1447вял.кн. Казімір забараняў надзяляць чужынцаў, у т. л. палякаў, пасадамі, маёнткамі, землямі і чынамі ў ВКЛ, абмяжоўваў права пераходу сялян ад аднаго феадала да другога. Прывілеем 1492вял.кн. Аляксандр пацвердзіў ранейшыя правы шляхты, вызначыў асновы адм., цывільнага і крымін. права. У 1506 Жыгімонт І Стары выдаў прывілей, які пацвердзіў усе папярэднія прывілеі, дадзеныя духоўным і свецкім феадалам, гарадам, мяшчанам і наогул асобам усякага стану. Ім завяршыўся першы этап развіцця пісанага права ў форме агульназемскіх прывілеяў, потым асн. законамі краіны сталі Статуты ВКЛ 1529, 1566, 1588 (пра кожны гл. асобны арт).

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ЗНЕ́ШНІ ГА́НДАЛЬ,

продаж і купля тавараў, каштоўных папер на міжнар. рынку; адна з форм знешнеэканамічных сувязей. Падзяляецца на экспарт (вываз) і Імпарт (увоз) тавараў і паслуг. У аснове экспартна-імпартных адносін паміж краінамі ляжыць міжнародны падзел працы. Знешнегандл. аперацыі залежаць ад характару крэдытнай сістэмы краіны, форм і ўмоў банкаўскага забеспячэння знешнегандл. разлікаў, валютных правіл і валютнага рэгулявання, а таксама канкрэтных фін. умоў знешнегандл. кантактаў. Дзейнасць знешнеэканам. комплексу базіруецца на шэрагу палажэнняў прававога, арганізац.-тэхн., гандл.-паліт., эканам. і інфармацыйна-кансультатыўнага характару, якія дазваляюць яго ўдзельнікам эфектыўна выступаць на знешнім рынку і ўзгадняць вынікі знешнеэканам. аперацый з агульнымі вынікамі гасп. дзейнасці. Сродкі рэгулявання З.г.: тарыфы, падаткі, акцызныя зборы, колькасныя абмежаванні, ліцэнзіі і інш.Найб. пашыраны мытныя тарыфы, рэгуляванне знешнегандл. патокаў або абарона нац. вытворцаў. Гандлюючыя краіны знаходзяцца ў розных дагаворна-паліт. адносінах, могуць з’яўляцца членамі мытнага саюза, эканам. саюза, мець падпісаныя дагаворы аб спрыяльным рэжыме або не мець ніякіх пагадненняў у сферы гандлю. Прывілеі і льготы тычацца велічыні мытнай абароны, г.зн. ставак мытнай пошліны. Існуючая міжнар. прававая сістэма выключае магчымасць прыняцця аднабаковых мер па павышэнні або змяненні мытна-тарыфных ставак. Для змены тарыфаў цяпер патрэбны кансультацыі на міжнар. узроўні і падрабязнае абмеркаванне сітуацыі ў нац. эканоміцы. Імкнучыся захаваць за дзярж. кіраўніцкімі структурамі магчымасць хутка рэагаваць на зменлівыя абставіны, нац. дзяржавы разам з пошлінамі выкарыстоўваюць і інш. блізкія да іх меры рэгулявання (імпартныя тавары абкладаюцца спец. падаткамі і зборамі, імпартныя і экспартныя субсідыі, колькасныя абмежаванні, кватаванне і ліцэнзаванне). Колькаснае выражэнне ступені залежнасці эканомікі краіны ад З.г. вызначаецца адносінамі аб’ёму экспарту або імпарту да аб’ёму нац. даходу. Пры ацэнцы стану краіны ў міжнар. разліках перш за ўсё вызначаюцца суадносіны экспарту і імпарту, якія адлюстроўваюцца ў гандл. балансе. Рэспубліка Беларусь ажыццяўляе знешнегандл. сувязі больш як са 150 краінамі свету. У 1996 агульны аб’ём З.г. Беларусі склаў 12,4 млрд.дол. ЗША (павялічыўся ў параўнанні з 1995 на 20%), экспарт тавараў — 5,5 млрд.дол. (на 17%), імпарт — 6,9 млрд.дол. (на 23%). Тавараабарот з краінамі СНД у 1996 склаў 8,2 млрд.дол., у т.л. з Расіяй — 6,4 млрд.дол. Аб’ём З.г. Рэспублікі Беларусь з інш. краінамі ў 1996—4,2 млрд.дол., у т.л. з Германіяй — 978 млн.дол., Польшчай — 519,6 млн.дол., Літвой — 320,6 млн.дол., ЗША — 212 млн.дол. 3 дапамогай каэфіцыента пакрыцця (суадносіны экспарту да імпарту ў працэнтах) можна супастаўляць дынаміку абодвух патокаў, што складаюць З.Г.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ПАДА́ТКІ,

абавязковыя грашовыя плацяжы юрыд. і фіз. асоб у дзярж. або мясц. бюджэт. Устанаўліваюцца і прымусова спаганяюцца дзяржавай у форме пераразмеркавання часткі грамадскага прадукту, што выкарыстоўваецца для задавальнення агульнадзярж. патрэб. Сутнасць, унутр. змест і значэнне раскрываюць іх функцыі: фіскальная (функцыя асноўная і характэрная для ўсіх дзяржаў на розных этапах развіцця); выяўляецца ў бесперабойным забеспячэнні дзяржавы фін. рэсурсамі); стымулюючая (выяўляецца ў змене аб’екта абкладання, змяншэнні падаткаабкладаемай базы і рэалізуецца праз сістэму льгот, прэферэнцый, выключэнняў); размеркавальная (забяспечвае працэс пераразмеркавання часткі сукупнага грамадскага прадукту); рэгулюючая (удзельнічае ў пераразмеркавальным працэсе, уплывае на ўзнаўленне і яго тэмпы, назапашванне капіталу і плацежаздольны попыт насельніцтва).

П. вядомы з глыбокай старажытнасці, калі яны існавалі ў форме даніны, павіннасцей і інш. пабораў. Узнікненне П. звязана з неабходнасцю ўтрымання дзяржавы. У ВКЛ і Рэчы Паспалітай П. выступалі ў якасці ўстаноўленых плацяжоў на карысць дзяржавы, феадалаў і царквы. Падатковай адзінкай у сельскай мясцовасці была абшчына, сяляне якой плацілі грашовыя і натуральныя П.; з гарадоў спаганялася ардыншчына, сярэбшчына, карчомны чынш Да пач. 17 ст. ў ВКЛ было больш за 30 розных павіннасцей (байдачнае, дзесяціна, куніца, саха, чоп і інш.). У Рас. імперыі, потым у СССР П. вызначаліся і спаганяліся ў адпаведнасці з дзеючым заканадаўствам. У 1930 у сувязі з падатковай рэформай шматлікія П. прадпрыемстваў (больш за 80 відаў аб’яднаны ў П. з абароту і адлічэнні ад прыбытку. Пазней П. ў асноўным спаганяліся з даходаў грамадзян, каап., грамадскіх прадпрыемстваў і з калгасаў у форме падаходнага падатку. Насельніцтва таксама плаціла мясцовыя зборы — с.-г. П., з маласямейных і адзінокіх грамадзян. Асн. крыніцай даходаў бюджэту былі П. з абароту — універсальныя акцызы, якія плацілі прадпрыемствы. З іх дапамогай ажыццяўлялася рэгуляванне фіксаваных рознічных і аптовых цэн. Уведзеныя ў 1960 плата за фонды, фіксаваныя плацяжы, плата за прац. рэсурсы па-сутнасці былі абавязковымі П.

У Рэспубліцы Беларусь з 1992 заканадаўча зацверджана новая падатковая сістэма. П., як і аб’ектаў абкладання, шмат, яны гарантуюць прыкладна роўныя ўмовы ўсім суб’ектам, незалежна ад формы ўласнасці. Юрыд. асобы абавязаны плаціць ускосныя і адначасовыя грашовыя П. Сярод ускосных: П. на дабаўленую вартасць (аб’ект падаткаабкладання — вартасць, якую прадпрыемства дабаўляе да вартасці сыравіны, матэрыялаў або тавараў пры вытв-сці і рэалізацыі прадукцыі, выкананні работ і аказанні паслуг), П. на паліва (аб’ект падаткаабкладання — выручка ад рэалізацыі бензінаў і дызельнага паліва, сціснутага і звадкаванага газу); П. на продаж (разнастайныя акцызы на асобныя тавары, напр., на гарэлку, тытунёвыя вырабы і да т.п.). Да прамых П. належаць: П. на прыбытак, даходы, нерухомасць, надзвычайны для ліквідацыі вынікаў катастрофы на Чарнобыльскай АЭС, экалагічны, транзітны, мытныя пошліны, зямельны. Насельніцтва плаціць П. на нерухомасць, зямельны; прадпрымальнікі плацяць таксама П на дабаўленую вартасць. Усе сумы П. і збораў залічваюцца ў бюджэт краіны. Памеры адлічэнняў у мясц. бюджэты ад агульнадзярж. П. ўстанаўліваюцца штогод пры зацвярджэнні бюджэту. Гл. таксама Падатковая палітыка, Падатковыя льготы.

Літ.:

Фишер С., Дорнбуш Р., Шмалензи Р. Экономика: Пер. с англ.М., 1993;

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

БРЭ́СЦКІ МІР 1918,

Брст-Літоўскі мірны дагавор 1918. Падпісаны ў Брэсце (Брэст-Літоўску) 3.3.1918 прадстаўнікамі Сав. Расіі з аднаго боку і прадстаўнікамі краін Чацвярнога саюза (Германіі, Аўстра-Венгрыі, Балгарыі і Турцыі) — з другога; ратыфікаваны 4-м Надзвычайным Усерас. з’ездам Саветаў 15.3.1918 і герм. імператарам Вільгельмам II 26.3.1918. У выніку перагавораў у Брэст-Літоўску, якія праходзілі з 20.11(3.12) па 2(15).12.1917, было заключана пагадненне аб перамір’і паміж Сав. Расіяй і Чацвярным саюзам да 1(14).2.1918. Мірныя перагаворы пачаліся 9(22).12.1917 і праходзілі ў абставінах вострай паліт. барацьбы ў бальшавіцкім кіраўніцтве паміж У.І.Леніным і яго прыхільнікамі з аднаго боку, Л.Д.Троцкім і «левымі камуністамі» на чале з М.І.Бухарыным — з другога. Геапалітычным фонам Брэсцкай мірнай канферэнцыі былі падзеі на Украіне — бальшавіцкае паўстанне супраць Укр.нар. рэспублікі (УНР), абвяшчэнне УССР. У выніку гэтых падзей герм. блок прызнаў УНР і 27.1(9.2).1918 падпісаў з яе прадстаўнікамі асобны дагавор, паводле якога Украіна падлягала акупацыі аўстра-герм. войскамі. Пасля зрыву мірных перагавораў дэлегацыяй Сав. Расіі на чале з Троцкім 18.2.1918 аўстра-герм. войскі пачалі наступленне па ўсім фронце і занялі б.ч.тэр. Беларусі (да Дняпра, Сажа і Зах. Дзвіны). Неакупіраванымі засталіся толькі 14 паветаў Віцебскай і Магілёўскай губ. Паколькі Сав. Расія была няздольная працягваць ваен. дзеянні, яе прадстаўнікі падпісалі мір, прыняўшы герм. ультыматыўныя патрабаванні. Дагавор складаўся з 14 артыкулаў і розных дадаткаў. Ням. акупацыі падлягалі Курляндыя, Літва, Ліфляндыя, Эстляндыя і частка Беларусі. На Каўказе да Турцыі адыходзілі правінцыі Усх. Анатоліі і акругі Карс, Ардаган і Батум. Украіна і Фінляндыя прызнаваліся самаст. дзяржавамі. Усяго Расія страчвала тэрыторыі каля 1 млн.км² з насельніцтвам больш за 50 млн.чал. Дагавор абавязваў Сав. Расію правесці поўную дэмабілізацыю арміі і флоту, прызнаць дагавор Цэнтр.укр. рады з Германіяй і яе саюзнікамі, заключыць мірны дагавор з УНР і вызначыць мяжу паміж Расіяй і Украінай. Сав. Расія абавязвалася аднавіць гандлёва-эканам.льготы і прывілеі для Германіі, у т. л. мытны тарыф 1904 на яе карысць. Заключэнне Брэсцкага міру дазволіла сав. ўраду атрымаць неабходную яму мірную перадышку.

Бел. пытанне на перагаворах самаст. значэння не мела, нягледзячы на тое, што паняцце «самавызначэнне нацый» стаяла ў цэнтры дыскусій. Паводле прапаноў дэлегацыі РСФСР, нацыянальным групам, якія не карысталіся паліт. самастойнасцю да вайны, гарантавалася магчымасць свабодна вырашаць пытанне аб сваёй прыналежнасці да той ці інш. дзяржавы або аб сваёй дзярж. незалежнасці шляхам рэферэндуму. Бел. дэлегацыя, сфарміраваная Усебел. з’ездам 1917 (С.А.Рак-Міхайлоўскі, І.М.Серада, А.І.Цвікевіч), прысутнічала на канферэнцыі толькі як дарадца дэлегацыі УНР і актыўнага ўдзелу ў перагаворах не прымала. Паводле ўмоў Брэсцкага міру тэр. Беларусі падзялялася па лініі Дзвінск—Свянцяны—Ліда—Пружаны—Брэст. Немцы арыентаваліся на стварэнне «малой Літвы» з далучэннем бел. зямель, у т. л. Віленшчыны і Гродзеншчыны, да этнічнай Літвы. Астатняя тэр. Беларусі разглядалася як прэрагатыва Сав. Расіі. Землі на Пд ад Палескай чыг. па дамоўленасці з Цэнтр.укр. радай перадаваліся УНР. Устанаўлівалася, што для тэрыторый, якія знаходзіліся на З ад устаноўленай лініі і раней належалі Расіі, не будзе вынікаць ніякіх абавязкаў у адносінах да Расіі. Апошняя адмаўлялася ад усякага ўмяшання ва ўнутр. справы гэтых абласцей. Германія і Аўстра-Венгрыя збіраліся вызначыць іх будучы лёс праз рэферэндум. Брэсцкі мір — першы ў 20 ст. падзел бел. зямель паміж 5 дзяржавамі: Германіяй, Сав. Расіяй, Украінай, Літвой і Латвіяй. Беларусь не атрымлівала кампенсацый на аднаўленне разбуранай вайной гаспадаркі, паколькі Германія і Расія ўзаемна адмовіліся ад пагашэння ваен. страт. Брэсцкі мір узмацніў незалежніцкія настроі ў бел.нац.-вызв. руху і садзейнічаў абвяшчэнню незалежнасці Беларускай Народнай Рэспублікі (БНР). Паводле дадатковага сав.-герм. дагавора ад 27.8.1918 Германія абавязвалася ачысціць тэр. на У ад Бярэзіны. Да пач.ліст. 1918 быў вызвалены шэраг валасцей Аршанскага, Лепельскага, Магілёўскага, Полацкага і Сенненскага пав. Калі ў выніку Лістападаўскай рэвалюцыі ў 1918 у Германіі была скінута кайзераўская манархія, Германія 11.11.1918 падпісаннем Камп’енскага перамір’я адмовілася ад Брэсцкага міру 13.11.1918 Усерас.ЦВК ануляваў Брэсцкі мір. Канчаткова Брэсцкі мір скасаваны паводле Версальскіх мірных пагадненняў 1919 з пераможанай Германіяй.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

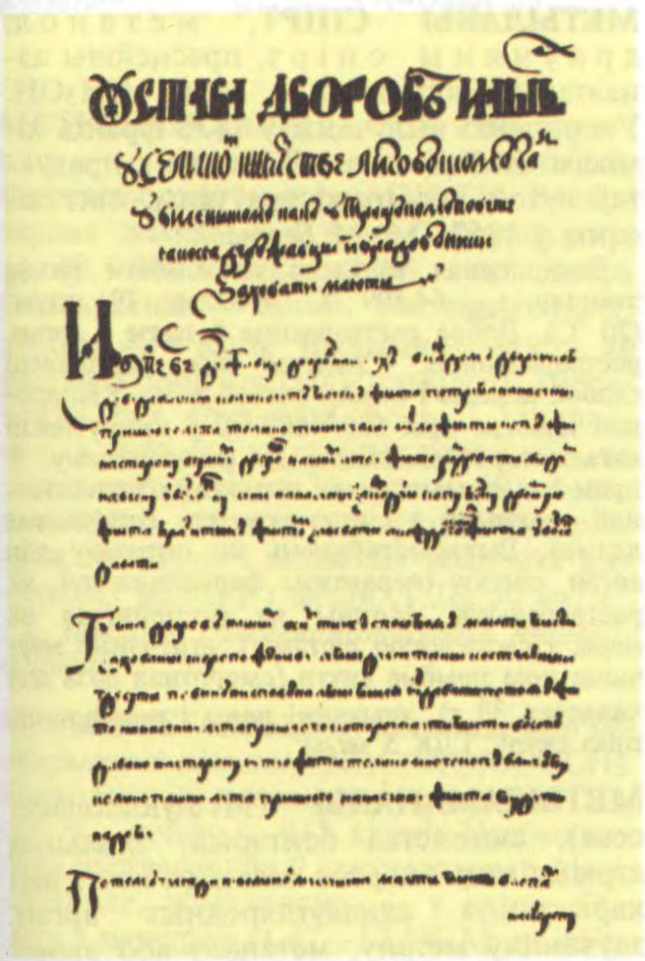

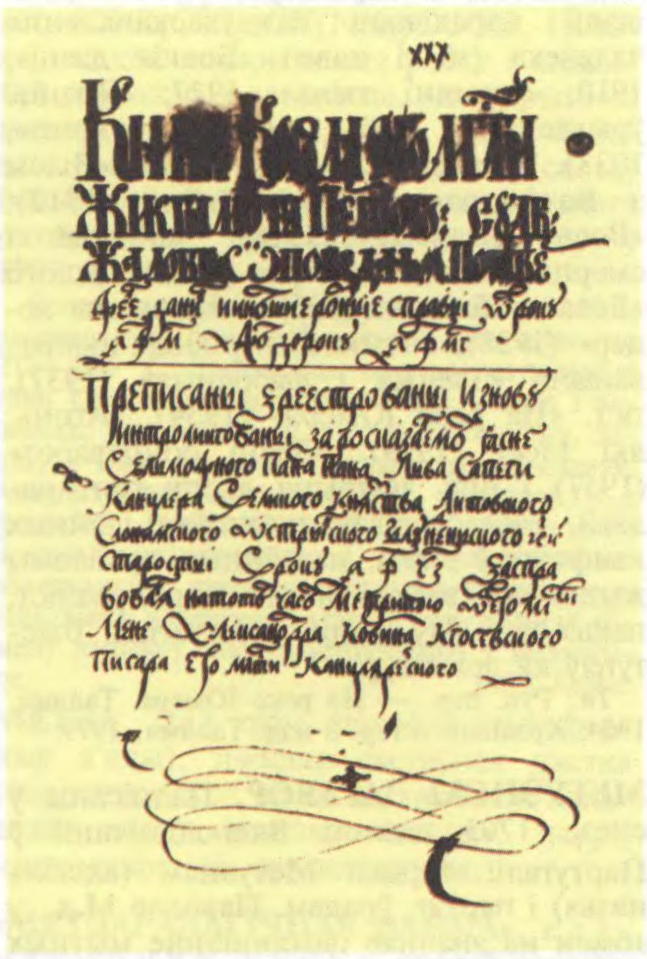

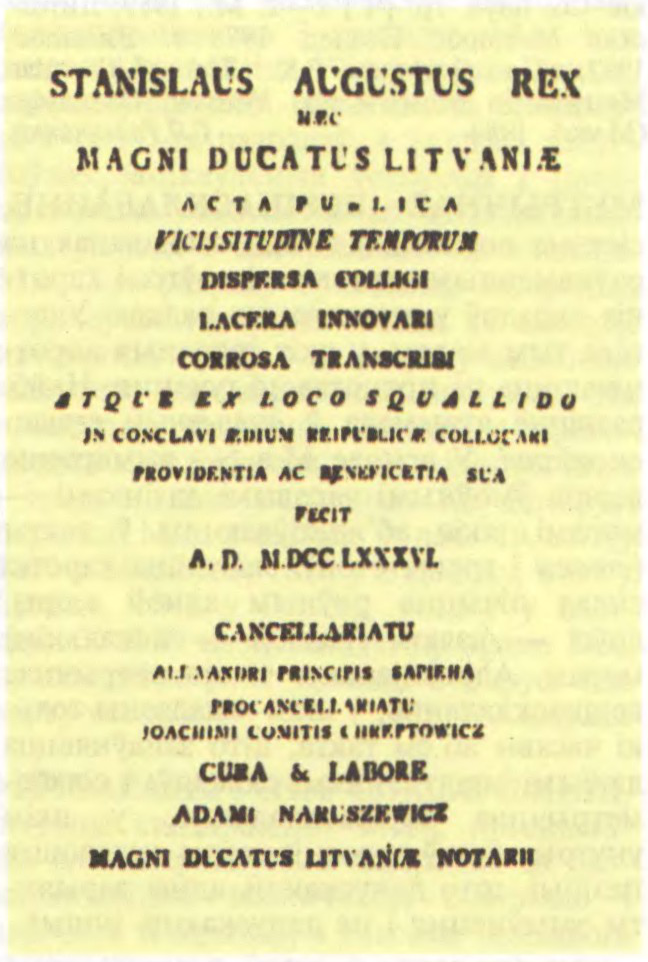

МЕ́ТРЫКА ВЯЛІ́КАГА КНЯ́СТВА ЛІТО́ЎСКАГА (недакладная скарочаная назва Літоўская метрыка; ад лац. matricula спіс),

збор спецыфічных матэрыялаў (сшыткаў, кніг) велікакняжацкай канцылярыі Вялікага княства Літоўскага 15—18 ст. з копіямі дакументаў, якія выдаваліся ад імя вялікага князя (гаспадара), Рады ВКЛ, сеймаў і падлягалі неабмежаванаму ў часе захаванню. У складзе Метрыкі знаходзяцца агульназемскія прывілеі, абласныя прывілеі, прывілеі гарадам, асобным групам насельніцтва, феадалам на валоданне маёнткамі, фінансавыя, судовыя і інш.льготы, на пабудову гарадоў і мястэчак, адкрыццё корчмаў, правядзенне таргоў, кірмашоў, пра наданне пасад, збор падаткаў і інш.Вял. месца займаюць судовыя дэкрэты па справах, што разглядаліся велікакняжацкім судом. У Метрыку заносіліся велікакняжацкія (каралеўскія) наказы, статуты, сеймавыя пастановы і г.д. У пасольскіх кнігах Метрыкі — матэрыялы знешняй палітыкі: лісты да кіраўнікоў замежных дзяржаў і ад іх, дагаворы, інструкцыі паслам і інш. У склад Метрыкі ўваходзілі таксама некаторыя важныя пабочныя матэрыялы (пераклады ярлыкоў крымскіх ханаў, спісы з маскоўскіх дыпламат. дакументаў і інш.), справаводчыя матэрыялы (рэестры актаў, інвентары Метрыкі і інш.). Метрыка стала асновай велікакняжацкага, а пазней гал.дзярж. архіва ВКЛ і выконвала нотафікацыйныя (юрыдычна-рэгістрацыйныя) функцыі. Выкарыстоўвалася ў юрыд. і даведачных мэтах усімі суб’ектамі права, найперш вярх. уладай, дзярж. ўстановамі, магістратамі, царквой, этнарэлігійнымі абшчынамі, прывілеяванымі саслоўямі, мяшчанамі. На аснове матэрыялаў Метрыкі паводле адпаведных запытаў выдаваліся юрыдычна завераныя дакументы (копіі з копій). Як асн. і самы багаты комплекс крыніц па гісторыі феад. Беларусі і ВКЛ у цэлым, Метрыка дае магчымасць даследаваць вядучыя кірункі ўнутр. і знешняй палітыкі на працягу больш за тры стагоддзі, змены ў адм.-тэр. і судовай сістэмах, заканадаўстве, рэальным эканам. і грамадскім жыцці, паліт., гандлёвыя, культ. і інш. сувязі з Польшчай, Расіяй, Латвіяй, Эстоніяй і інш. краінамі. Метрыка — найбольшы па памерах, значнасці і храналагічным ахопе збор помнікаў духоўнай культуры, старабел. («рускай»), польскай, лац. моў, пісьмовасці.

Сшыткі і кнігі Метрыкі больш-менш сістэматычна вяліся з сярэдзіны 15 ст. Да пач. 16 ст. яны зберагаліся, як мяркуецца, у Трокскім замку пад наглядам гаспадарскага падскарбія, пазней захоўваліся ў велікакняжацкім скарбе ў асобных памяшканнях у Вільні. Загадваў кнігамі Метрыкі канцлер, а з 1566 — і падканцлерВКЛ. Пасля размежавання канцылярый канцлера і падканцлера Метрыка стала падзяляцца на вялікую і меншую. Інтэнсіўнае выкарыстанне кніг Метрыкі ўжо да канца 16 ст. значна папсавала іх. Пад кіраўніцтвам канцлера Л.Сапегі ў 1594—1607 старыя кнігі былі перапісаны (у 17 ст. яны амаль усе загінулі). Новыя кнігі разам з пазнейшымі матэрыяламі Метрыкі выкарыстоўваліся ў гаспадарскай канцылярыі ў 17—18 ст. Яны склалі аснову сучасных архіўных фондаў Метрыкі. Да сярэдзіны 18 ст. кнігі Метрыкі былі перавезены ў Варшаву. Пасля задушэння паўстання 1794 Метрыка вывезена ў Санкт-Пецярбург, большая яе частка перададзена ў Сенат. У 1835—37 кнігі Метрыкі разбіты на 12 аддзелаў: Кнігі запісаў; Кнігі судовых спраў; Кнігі публічных спраў; Кнігі перапісаў; Кнігі выпісаў; Сігілата; Кнігі Пастаяннай Рады і найноўшага справаводства; Інвентары (вопісы кніг Метрыкі); Новыя кнігі (пераплеценыя зборнікі арыгінальных актаў розных часоў, вывезеныя з Варшавы); Старажытныя акты; Радаводы; Межавыя карты. У 1887—88 б.ч. матэрыялаў Метрыкі пераведзена ў Маскоўскі архіў Мін-ва юстыцыі, цяпер зберагаецца ў Рас.дзярж. архіве стараж. актаў у Маскве (фонд 389, 662 адзінкі захоўвання; у Нац.гіст. архіве Беларусі ёсць іх мікрафільмы). Некаторыя кнігі і дакументы са складу Метрыкі цяпер захоўваюцца ў Гал. архіве стараж. актаў у Варшаве, Рас.Нац. б-цы ў Санкт-Пецярбургу, Нац. б-цы Украіны імя У.І.Вярнадскага ў Кіеве і некат. інш. зборах.

Дакументы Метрыкі паслужылі крыніцай для прац па гісторыі ВКЛ М.К.Любаўскага, М.В.Доўнар-Запольскага, М.А.Максімейкі, І.І.Лапы, У.І.Пічэты, І.А.Маліноўскага, Г.Лаўмянскага і інш. Значны ўклад у вывучэнне Метрыкі зрабілі С.Л.Пташыцкі, М.Г.Беражкоў, П.К.Грымстэд і інш. Шмат матэрыялаў Метрыкі апублікавана ў «Актах Заходняй Расіі», «Скарбніцы грамат», «Актах Літоўскай Метрык», «Актах Літоўска-Рускай дзяржавы», «Рускай гістарычнай бібліятэцы», «Беларускім архіве» і інш. выданнях. 11 кніг Метрыкі з матэрыяламі сярэдзіны 15—16 ст. у апошнія гады апублікаваны ў Літве.

Літ.·. Пташицкий С.Л. Описание книг и актов Литовской метрики. СПб., 1887; Бережков Н.Г. Литовская метрика как исторический источник. Ч. 1. М.; Л., 1946; Исследования по истории Литовской метрики: Сб. науч. тр. [Ч.] 1—2. М., 1989; Лиговская Метрика: Исслед. 1988 г. Вильнюс, 1992; Grimsted P.K. The «Lithuanian Metrica» in Moscow and Warsaw. Cambridge (Mass.), 1984.

Г.Я.Галенчанка.

Да арт.Метрыка Вялікага княства Літоўскага (злева направа): Устава Жыгімонта II Аўгуста ўраднікам гаспадарскіх двароў. 1529 (копія канца 16 ст. Кніга № 225); тытульны ліст кнігі з дакументамі 1540—43 (копія 1596. Кніга № 231); друкаваны тытульны ліст 1786 да ўсіх кніг Метрыкі.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

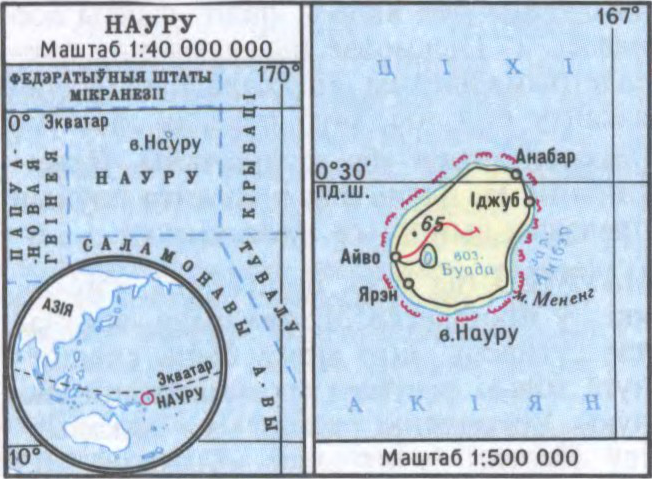

НАУ́РУ (науруанскае Naoero, англ. Nauru),

Рэспубліка Науру (Republic of Nauru), дзяржава ў паўд,зах.ч. Ціхага ак., на невялікім ізаляваным в-ве Науру, за 42 км на Пд ад экватара. Пл. 21 км2. Нас. 10,6 тыс.чал. (1999). Афіц. сталіцы не мае, рэзідэнцыя ўрада — у акрузе Мененг, урадавыя будынкі і парламент — у акрузе Ярэн. Афіц. мова — науру, шырока ўжываецца англійская. Краіна падзяляецца на 14 акруг. Нац. свята — Дзень незалежнасці (31 студз.).

Дзяржаўны лад. Н. — рэспубліка ў складзе Садружнасці на чале з Вялікабрытаніяй (без права ўдзелу ў канферэнцыях краін Садружнасці на ўзроўні кіраўнікоў дзяржаў і ўрадаў). Дзейнічае канстытуцыя 1968. Кіраўнік дзяржавы і ўрада — прэзідэнт, якога выбірае парламент тэрмінам на 3 гады. Заканад. ўлада належыць парламенту (18 дэпутатаў, якія выбіраюцца насельніцтвам на 3 гады).

Прырода. Н. — каралавы востраў, абкружаны вузкім бар’ерным рыфам на адлегласці 150—300 м ад берага. Паверхня — плато з фасфатызаваных вапнякоў выш. да 65 м, вакол якога цягнуцца берагавыя тэрасы шыр. 100—300 м. Клімат экватарыяльны мусонны. Сярэдняя т-ра паветра ўвесь год каля 28 °C. Ападкаў за год каля 2500 мм, вільготны перыяд прыпадае на ліст.—люты. Рэк і ручаёў няма, пітную ваду завозяць. На ПдЗ вострава саланаватае воз. Буада. Расліннасць — цвердалістыя лясы, пераважна з калафіліуму, рэдкалессі і хмызнякі. Шмат марскіх птушак. Мора багатае рыбай, малюскамі, ракападобнымі.

Насельніцтва. Карэнныя жыхары — науру (мяшанага, пераважна мікранезійскага паходжання) складаюць 58% насельніцтва. Ёсць выхадцы з інш. астравоў Акіяніі (26%), кітайцы і еўрапейцы (па 8%). Сярод вернікаў пераважаюць пратэстанты (60%), ёсць католікі і інш. Сярэднегадавы прырост насельніцтва нулявы. Сярэдняя шчыльн. 505 чал. на 1 км2. Усё насельніцтва лічыцца гарадскім, жыве ў пасёлках па ўзбярэжжы, занята ў прам-сці і абслуговых галінах.

Гісторыя. Першым з еўрапейцаў на востраве высадзіўся ў 1798 англ. мараплавец Дж.Ферн. З 1830-х г. пачалася каланізацыя краіны. У 1888 востраў анексіравала Германія і далучыла да свайго пратэктарату Маршалавы а-вы. У 1898 тут выяўлены вял. запасы фасфатаў, з 1906 іх распрацоўвала Брыт. ціхаакіянская фасфатная кампанія. У 1914 востраў акупіравалі войскі Аўстраліі, якая ў 1919 атрымала ад Лігі Нацый мандат на кіраванне ім (разам з Вялікабрытаніяй і Новай Зеландыяй). У 1942—45 акупіраваны яп. войскамі. З 1947 падапечная тэр.ААН, зноў пад сумесным кіраваннем Вялікабрытаніі, Аўстраліі і Новай Зеландыі. На мяжы 1940—50-х г. у краіне ўзмацніўся нац,вызв. рух. У 1951 на аснове створанага яшчэ ў 1927 Савета правадыроў засн. Науруанскі савет мясц. самакіравання, у 1966 — Заканад. і Выканаўчы саветы.

31.1.1968 абвешчана незалежнасць Н. Паводле канстытуцыі 1968 першым прэзідэнтам выбраны Х. дэ Робарт. У 1970 усе правы на здабычу і продаж фасфатаў перайшлі да «Науруанскай фасфатнай кампаніі». З чэрв. 1998 прэзідэнт краіны — Б.Давіёга. Дзейнічаюць партыя Н., Дэмакр. партыя Н., прафс. аб’яднанне Науруанская рабочая арг-цыя.

Гаспадарка. Н. ўваходзіць у лік краін з параўнальна высокім сярэднім узроўнем даходаў насельніцтва (каля 10 тыс.дол. на чалавека, 1993). Аснова эканомікі — здабыча і экспарт фасфатаў (адны з лепшых у свеце, вядзе нац. «Науруанская фасфатная кампанія»), якія паступова зніжаліся з 2 млн.т (у 1970—80) да 285 тыс.т (у 1990-х г.). Ажыццяўляюцца пачатковая перапрацоўка фасфатаў, выпуск фасфатнай мукі. У 2000 запасы фасфатаў будуць вычарпаны. Іх здабыча прывяла да таго, што каля палавіны тэрыторыі вострава ператворана ў кар’ер. Для рэкультывацыі зямель створаны спец. фонд. Для кампенсацыі страты асн. крыніцы даходаў урад краіны ўкладвае буйныя сродкі ў нерухомасць за мяжой і спец. фонды акумуляцыі. Аб’ём науруанскіх інвестыцый за мяжой 1,2 млрд. долараў. З 1974 Н. мае статус афшорнай зоны (падатковыя льготы; зарэгістравана каля 250 замежных банкаў). Ёсць невял. прадпрыемствы харч. прам-сці, саматужныя промыслы. Вытв-сць электраэнергіі 32 млн.кВт·гадз (1997). Сельская гаспадарка мае дапаможны характар. Вырошчваюць какосавыя арэхі (2 тыс.т штогод), агародніну, садавіну. Рыбалоўства развіта слаба, рыбу завозяць пераважна з Аўстраліі. Транспарт у асн. марскі і паветраны. Порт Науру. Аэрапорт. Ёсць аўтадарога (даўж. 19 км) уздоўж узбярэжжа і вузкакалейная чыгунка (3,9 км), якая звязвае месца распрацоўкі фасфатаў з узбярэжжам. Штогод экспарт складае каля 25—30 млн.дол., імпарт — каля 20 млн. долараў. Н. экспартуе фасфаты, імпартуе харч. і спажывецкія тавары, машыны і абсталяванне, паліва, буд. матэрыялы. Асн.гандл. партнёры: Аўстралія, Японія, Новая Зеландыя, Філіпіны. Замежны турызм. У якасці грашовай адзінкі выкарыстоўваецца аўстрал. долар.