БІ́ЗНЕС (

сістэма вядзення справы з мэтай атрымання прыбытку ці

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

БІ́ЗНЕС (

сістэма вядзення справы з мэтай атрымання прыбытку ці

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

«НЕДАТЫКА́ЛЬНЫЯ»,

члены найніжэйшых індуісцкіх кастаў, якія не належаць да ніводнай з 4 індуісцкіх варнаў. Да «Н.» адносілі тых, хто займаўся нячыстымі для прававерных індусаў заняткамі, звязанымі з забойствам жывёл, брудам і смеццем: рыбаловы, гарбары, абутнікі, прачкі, смецяры, асенізатары і

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ЗВА́ННІ ВО́ІНСКІЯ,

званні, якія персанальна прысвойваюцца ваеннаслужачым і ваеннаабавязаным запасу

| Салдаты |

| радавы (курсант) |

| яфрэйтар |

| Сяржанты і старшыны |

| малодшы сяржант |

| сяржант |

| старшы сяржант |

| старшына |

| Прапаршчыкі |

| прапаршчык |

| старшы прапаршчык |

| Малодшыя афіцэры |

| малодшы лейтэнант |

| лейтэнант |

| старшы лейтэнант |

| капітан |

| Старшыя афіцэры |

| маёр |

| падпалкоўнік |

| палкоўнік |

| Вышэйшыя афіцэры |

| генерал-маёр |

| генерал-лейтэнант |

| генерал-палкоўнік |

Г.А.Маслыка.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ПАДАТКО́ВАЯ ПАЛІ́ТЫКА,

сукупнасць мерапрыемстваў адпаведных органаў

М.Е.Заяц.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ПАДАХО́ДНЫ ПАДА́ТАК з

А.Ф.Кірэева.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

АГУЛЬНАЗЕ́МСКІЯ ПРЫВІЛЕ́І,

заканадаўчыя акты

Я.А.Юхо.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ЗНЕ́ШНІ ГА́НДАЛЬ,

продаж і купля тавараў, каштоўных папер на

М.Е.Заяц, В.В.Краўчанка.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ПАДА́ТКІ,

абавязковыя грашовыя плацяжы

П. вядомы з глыбокай старажытнасці, калі яны існавалі ў форме даніны, павіннасцей і

У Рэспубліцы Беларусь з 1992 заканадаўча зацверджана новая падатковая сістэма. П., як і аб’ектаў абкладання, шмат, яны гарантуюць прыкладна роўныя ўмовы ўсім суб’ектам, незалежна ад формы ўласнасці.

Літ.:

Фишер С., Дорнбуш Р., Шмалензи Р. Экономика:

Курс экономики. 2 изд.

Налоги.

М.Е.Заяц.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

БРЭ́СЦКІ МІР 1918,

Брст-Літоўскі мірны дагавор 1918. Падпісаны ў Брэсце (Брэст-Літоўску) 3.3.1918 прадстаўнікамі

У.Е.Снапкоўскі.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

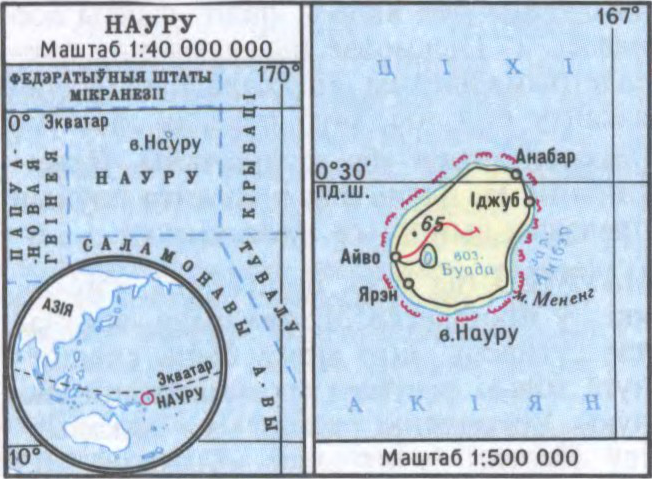

НАУ́РУ (науруанскае Naoero,

Дзяржаўны лад. Н. — рэспубліка ў складзе Садружнасці на чале з Вялікабрытаніяй (без права ўдзелу ў канферэнцыях краін Садружнасці на ўзроўні кіраўнікоў дзяржаў і ўрадаў). Дзейнічае канстытуцыя 1968. Кіраўнік дзяржавы і ўрада — прэзідэнт, якога выбірае парламент тэрмінам на 3 гады.

Прырода. Н. — каралавы востраў, абкружаны вузкім бар’ерным рыфам на адлегласці 150—300

Насельніцтва. Карэнныя жыхары — науру (мяшанага, пераважна мікранезійскага паходжання) складаюць 58% насельніцтва. Ёсць выхадцы з

Гісторыя. Першым з еўрапейцаў на востраве высадзіўся ў 1798

31.1.1968 абвешчана незалежнасць Н. Паводле канстытуцыі 1968 першым прэзідэнтам выбраны Х. дэ Робарт. У 1970 усе правы на здабычу і продаж фасфатаў перайшлі да «Науруанскай фасфатнай кампаніі». З

Гаспадарка. Н. ўваходзіць у лік краін з параўнальна высокім сярэднім узроўнем даходаў насельніцтва (каля 10

Л.В.Лоўчая (прырода, насельніцтва, гаспадарка).

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)