1) рэсурсы, запасы, рэзервы чаго-н. (напр. зямельны ф., насенны ф., жыллёвы ф.);

2) грашовыя сродкі, прызначаныя для якой-н. мэты (напр. ф. заработнай платы, ф. матэрыяльнага заахвочвання);

3) каштоўныя паперы, якія даюць прыбытак у выглядзе вызначанага працэнта;

4) сховішча рукапісаў, гістарычных дакументаў, старадрукаў;

5) арганізацыя для аказання матэрыяльнай дапамогі творчым работнікам (напр. літаратурны ф.).

Слоўнік іншамоўных слоў (А. Булыка, 1999, правапіс да 2008 г.)

фондм.

1.эк. (грашовыясродкі) Fonds [fõ:] m - [fõ:s], - [fõ:s]; Géldmittel pl; Grúndkapital n -s; (запасы) Vórräte pl, Bestánd m -(e)s, -stände; Resérve [-və] f -, -n;

валю́тны фонд Devisenbestand [-´vi:-] m -(e)s;

аўтаматы́чна ўзнаўля́льны фонд Revolvingfonds [rı´vɔlvıŋˏfõ:] m;

мэ́тавы фонд zwéckgebundener Fonds;

прэмія́льны фонд Prämi¦enfonds m, Bónusfonds m;

фонд зарабо́тнай пла́ты Lóhnfonds m; Kontingéntzuweisung f;

фонд матэрыя́льнага заахво́чвання Stimulíerungsfonds m;

2.гл. фундацыя

Беларуска-нямецкі слоўнік (М. Кур'янка, 2010, актуальны правапіс)

ва́ртасць, ‑і, ж.

1. Каштоўнасць, цана (пра грашовыя знакі, цэнныя паперы). Аблігацыя вартасцю ў дзесяць рублёў.

2. Кошт чаго‑н. у грашовых адзінках. Ацэначная камісія вокам прыкідвала вартасць пазвожанай маёмасці.Скрыган.

3.Спец. Грамадска неабходная праца, затрачаная на вытворчасць тавару і ўвасобленая ў гэтым тавары. Закон вартасці.

4.перан. Станоўчая якасць, важнасць; значэнне. Іншы раз здараецца, што недаацэнка або пераацэнка мастацкіх вартасцей твора вядзе да парушэння перспектывы літаратурнага працэсу.Шкраба.Вайны прайшоў я полымя і змрок. І мне вядома добра міру вартасць.Зарыцкі.//часцеймн. З’явы, прадметы, якія маюць вялікае значэнне. — Чалавек жыве дзеля дабра, для служэння праўдзе, каб ствараць нейкія вартасці жыцця і каб быць карысным для іншых, — сказаў Турсевіч.Колас.

•••

Прыбавачная вартасць — частка вартасці тавару, якая ствараецца працай наёмных рабочых і прысвойваецца эксплуататарскімі класамі.

Спажывецкая вартасць — здольнасць тавару задавальняць якую‑н. патрэбу пакупніка.

Тлумачальны слоўнік беларускай мовы (1977-84, правапіс да 2008 г.)

банк

(фр. banque, ад іт. banco = лаўка)

1) фінансавая ўстанова, дзе ажыццяўляюцца грашовыя аперацыі, аперацыі з золатам, замежнай валютай і іншыя функцыі;

2) сістэматызаваны збор чаго-н. у якім-н цэнтры для даследчых або практычных мэт (напр. б. дадзеных, генны б.);

3) сума грошай, пастаўленая на кон, у картачных гульнях.

Слоўнік іншамоўных слоў. Актуальная лексіка (А. Булыка, 2005, правапіс да 2008 г.)

мяня́ць, ‑яю, ‑яеш, ‑яе; незак., каго-што.

1. Абменьваць адну рэч на другую. На другі дзень пад вечар дзяўчаты пайшлі ў бліжэйшую вёску мяняць на прадукты сякія-такія салдацкія рэчы.Кулакоўскі.

2. Замяняць адно чым‑н. другім аднародным; зменьваць, падменьваць. Мяняць кватэру. Мяняць работу. □ Сапёры рамантавалі мост, мянялі насціл.Ставер.Лена стаяла каля стала, мяняла пласцінкі.Ваданосаў.Я расхінуў сваю плашч-палатку, пакрыў сябе і Віну. Глянуў на гадзіннік — пара мяняць Несцера. Не падымаючыся з зямлі, разбудзіў партызана і паслаў на змену.Карпюк.

3. Рабіць іншым; зменьваць. Чорны пярсцёнак мігцеў перад вачыма і мяняў свой колер, рабіўся шэрым.Лынькоў.// Пераўтвараць. Заўтра цікава будзе расказаць сваім таварышам-рабочым, як іх праца ўжо цяпер пачынае мяняць звыклы воблік наваколля.Няхай.// Адмовіўшыся ад чаго‑н., заменьваць яго чым‑н. іншым. Мяняць погляды. Мяняць рашэнні.

4. Разменьваць грашовыя купюры на больш дробныя.

Тлумачальны слоўнік беларускай мовы (1977-84, правапіс да 2008 г.)

КАМІТЭ́Т НАРО́ДНАГА КАНТРО́ЛЮ БССР (КНК БССР). Існаваў са снеж. 1965 па ліп. 1990. Створаны ў выніку рэарганізацыі органаў парт.-дзярж. кантролю ў органы нар. кантролю (НК) паводле Закона Вярх. Савета БССР ад 22.12.1965 «Аб органах народнага кантролю ў Беларускай ССР» Органамі НК з’яўляліся абл., гар. і раённыя КНК, групы і пасты пры сельскіх і пасялковых Саветах нар. дэпутатаў, на прадпрыемствах, у калгасах, установах, арг-цыях і вайсковых часцях. КНК БССР працаваў пад кіраўніцтвам Вярх. Савета, яго Прэзідыума і Савета Міністраў БССР. З’яўляўся саюзна-рэсп. органам і кіраваў работай ніжэйшых органаў НК Беларусі, адначасова падпарадкоўваўся КНК СССР. Апарат КНК БССР будаваўся паводле вытв.-галіновага прынцыпу. У пач. 1980-х г. ён складаўся з 8 вытв.-галіновых аддзелаў і 3 структурных падраздзяленняў. У БССР дзейнічалі 104 сельскія раённыя к-ты, 25 раённых у гарадах і 31 гар.к-т. У 1982 пазаштатны актыў КНК складаў 15 840 чал., аб’яднаных у 1552 пазаштатныя аддзелы. На 1.1.1982 на прадпрыемствах, у калгасах, установах і арг-цыях БССР дзейнічала 27 829 к-таў і груп НК і 11 909 пастоў, у якія было выбрана 386 тыс.чал. Дзейнасць КНК рэгламентавалася Законам «Аб народным кантролі СССР» ад 30.11.1979 і мела юрыд. характар. Іх функцыі заключаліся ў кантролі за выкананнем дзярж. планаў эканам. і сац. развіцця, укараненні ў вытв-сць дасягненняў навукі і тэхнікі, перадавога вопыту, у вядзенні барацьбы з парушальнікамі дзярж. дысцыпліны, валакітай і бюракратызмам, ажыццяўленні кантролю за выкананнем законаў кіруючымі асобамі пры разглядзе прапаноў, скаргаў, заяў грамадзян і інш. КНК мелі права прыцягваць вінаватых да адказнасці, накладваць на іх спагнанні, рабіць грашовыя налічэнні, адхіляць ад займаемых пасад або паніжаць па пасадзе, накіроўваць у пракуратуру матэрыялы аб крадзяжах, злоўжываннях і інш.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

КРЭДЫТО́РСКАЯ ЗАПАЗЫ́ЧАНАСЦЬ,

часова прыцягнутыя грашовыя сродкі пэўнага прадпрыемства (фірмы, арг-цыі, установы), якія неабходна вярнуць ва ўстаноўленыя тэрміны; сума запазычанасці крэдыторам. Вылучаюць нармальную запазычанасць, якая вынікае з правіл разлікаў паміж пакупнікамі і пастаўшчыкамі (прадаўцамі), крэдыторамі і пазычальнікамі, рэгламентавана па тэрмінах адпаведнымі нарматыўнымі дакументамі (дагаворамі, кантрактамі і інш.), але час выплаты якой яшчэ не настаў, і пратэрмінаваную. К.з. з’яўляецца адной з крыніц часова прыцягнутых (пазычаных) сродкаў прадпрыемства, якія адлюстроўваюцца ў яго балансе як запазычанасць па каротка- ці доўгатэрміновых абавязацельствах. Да кароткатэрміновых абавязацельстваў (менш за 12 месяцаў) адносяцца: банкаўскія пазыкі і банкаўскія овердрафты (крэдыты, прадастаўленыя кліенту звыш астаткаў на бягучым рахунку ў межах папярэдне абумоўленай сумы); вэксалі да аплаты (запазычанасць па вэксалях, якія належыць аплаціць да даты складання балансу); рахункі да аплаты (запазычанасць пастаўшчыкам ці разлікаў з імі); авансы ад пакупнікоў (арэндная плата і інш.); запазычанасць па выплаце падаткаў, зарплаты, прэмій, акцыянерам па дывідэндах, узносаў у сацыяльныя фонды, а таксама рэзервы на будучыя расходы і запазычанасць па выплаце працэнтаў па доўгатэрміновых абавязацельствах (больш за адзін год). Большасць кароткатэрміновых абавязацельстваў (за выключэннем банкаўскіх крэдытаў) не патрабуюць выплаты працэнтаў і таму лічацца таннымі крыніцамі фінансавання прадпрыемства. Да доўгатэрміновых абавязацельстваў адносяць: адтэрмінаваныя падатковыя плацяжы (калі падаткі выплачваюцца не рэгулярна, такія плацяжы з’яўляюцца формай крэдыту, таму іх часам называюць інвестыцыйным падатковым крэдытам); доўгатэрміновыя банкаўскія пазыкі і крэдыты (пазыковы капітал, які атрыманы ў банках, шляхам эмісіі аблігацыйных пазык і выплаты па іх працэнтаў); запазычанасць па аблігацыях (уключае выпушчаныя фірмай аблігацыі з пагашэннем у вызначаным годзе); пазыкі пад нерухомасць; абавязацельствы па пенсіённых выплатах (узнікаюць, калі фірма мае свой пенсіённы фонд, які фарміруецца за кошт узносаў работнікаў і работадаўцаў); падаходны падатак наступных перыядаў; датэрміновыя вэксалі да аплаты; іншая доўгатэрміновая запазычанасць (напр., па пазыках і авансах на тэрмін больш за адзін год). Доўгатэрміновыя абавязацельствы прадугледжваюць выплату працэнтаў або інш. плацяжоў. Яны, як правіла, забяспечваюцца нерухомай маёмасцю ці наяўнымі актывамі прадпрыемства. К.з. — гэта страты ў будучым, паколькі абавязацельствы прадпрыемства прадугледжваюць вяртанне сродкаў (аказанне паслуг) контрагентам па заключаных раней здзелках, а таму іх неабходна пагашаць своечасова. Па сканчэнні тэрміну іскавай даўнасці яна падлягае пералічэнню ў бюджэт.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ПАЗЫ́КА ДЗЯРЖА́ЎНАЯ,

пасіўная форма дзяржаўнага крэдыту, калі дзяржава выступае ў якасці пазычальніка і прыцягвае часова свабодныя грашовыя сродкі суб’ектаў гаспадарання для фінансавання агульнадзярж. патрэб шляхам выпуску і рэалізацыі аблігацый, казначэйскіх абавязацельстваў, вэксаляў і інш.дзяржаўных каштоўных папер. Паводле права эмісіі П.дз. падзяляецца на пазыкі, якія выпускаюцца ўрадам і мясц. органамі ўлады (муніцыпальныя пазыкі); па катэгорыі трымальнікаў дзяржаўных абавязацельстваў — на пазыкі, якія рэалізуюцца сярод насельніцтва; пазыкі, якія распаўсюджваюцца сярод прадпрыемстваў і ўстаноў; універсальныя пазыкі для іх размяшчэння сярод юрыд. і фіз. асоб; па тэрмінах пагашэння — на кароткатэрміновыя (тэрмін пагашэння 1 год), сярэднетэрміновыя (да 5 гадоў), доўгатэрміновыя (звыш 5 гадоў); па метадах размяшчэння — на добраахвотныя (размяшчаюцца па падпісцы) і прымусовыя. П.дз. могуць быць аблігацыйныя (прадугледжваюць эмісію каштоўных папер дзяржавы) і безаблігацыйныя (казначэйскія абавязацельствы, вэксалі, крэдытаванне цэнтр. банкам дзярж. бюджэту, якія афармляюцца шляхам запісаў у даўгавых кнігах, дагавораў, пагадненняў і выкарыстоўваюцца на міждзярж. узроўні. У залежнасці ад формы выплаты даходаў адрозніваюць П.дз.: працэнтныя (уладальнік штогод атрымлівае цвёрды даход па ўстаноўленай працэнтнай стаўцы), выйгрышныя (трымальнікі пазыкі атрымліваюць даход у форме выйгрышаў у момант пагашэння аблігацыі), працэнтна-выйгрышныя (выплата часткі даходу па купонах, а часткі ў выглядзе выйгрышаў), бяспройгрышныя (гарантуюць, што выйгрыш прыпадае на кожную аблігацыю), беспрацэнтныя (трымальнікам аблігацый гарантуецца атрыманне адпаведнага тавару, попыт на які поўнасцю не задавальняецца). Спецыфічнай формай дзярж. крэдыту з’яўляецца ператварэнне часткі ашчадных укладаў насельніцтва ў П.дз., пры якой размяшчэнне грашовых сродкаў насельніцтва ў дзярж. каштоўныя паперы ажыццяўляецца з дапамогай ашчаднага банка. Знешнія П.дз. характарызуюцца тым, што дзяржава выступае на сусв. рынку як пазычальнік. Яны прадастаўляюцца ў грашовай або таварнай формах і з’яўляюцца крыніцамі паскоранага сац.-эканам. развіцця і ўмацавання фін. становішча дзяржавы-атрымальніка сродкаў, інвесціравання новых тэхналогій і садзейнічаюць умацаванню міжнар. супрацоўніцтва. Найчасцей знешнія П.дз. выступаюць у форме інвестыцыйных крэдытаў, якія выкарыстоўваюцца на капітальныя ўкладанні. Могуць выдзяляцца непасрэдна ўраду на падтрымку эканам. рэформ, рэфармаванне і ўмацаванне дзярж. кіравання, памяншэння бюджэтнага дэфіцыту. Пагашэнне пазык па ўзгадненні бакоў ажыццяўляецца таварнымі пастаўкамі або валютай.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

БАНІ́СТЫКА (франц. bonistique),

дапаможная гіст. дысцыпліна, якая вывучае папяровыя грашовыя знакі як крыніцу эканам. і паліт. гісторыі грамадства. Узнікла ў пач. 20 ст., цесна звязана з нумізматыкай.

Першыя папяровыя грошы вядомы ў Кітаі з пач. 9 ст.; з 1690 вядомы ў Паўн. Амерыцы, з 1769 — у Расіі, З 1794 — V Рэчы Паспалітай. На Беларусі вядомы з часоў далучэння да Рас. імперыі (на тэр. Віцебскай і Магілёўскай губ. пасля 1772, у зах. губернях Беларусі — з 1794). У 1843—1917 абарачаліся крэдытныя білеты наміналам ад 50 кап. да 500 руб. У 19 ст. заменнікі папяровых грошай («ярлык», «квітанцыя», боны, чэкі і да т.п.) абмежавана выпускалі ўладальнікі магазінаў, фірмаў, фабрык, рэліг. суполак у Брэсце, Ваўкавыску, Зэльве, Кобрыне, Нясвіжы, Пружанах, Слоніме, Слуцку і інш. У час 1-й сусв. вайны ўлады Расіі павялічылі выпуск папяровых грошай і іх заменнікаў (чэкаў, сертыфікатаў, купонаў і інш.). Пасля Лютаўскай і Кастр. рэвалюцыі 1917, у час грамадз. вайны і ваен. інтэрвенцыі працягвалі абарачацца «раманаўскія» і «мікалаеўскія» банкноты, «керанкі», узаконена выкарыстанне аблігацый дзярж. пазыкі і іх купонаў. У часы герм. і польск. акупацыі Беларусі (1915—20) у абарачэнні былі боны, квітанцыі, талоны, аблігацыі з наддрукоўкамі. Іх выпускалі ў Бабруйску, Гомелі, Гродне, Ігумене (Чэрвень), мяст. Колышкі (Віцебская вобл), Лідзе, Лагойску, Мінску, Магілёве, Мазыры, Навагрудку, Пінску, Рагачове, Слуцку і інш. У абарачэнні былі рас. рублі, фінскія маркі, ням. пфенінгі, рэйхсмаркі, острублі, укр. карбованцы. У Зах. Беларусі абарачаліся польск. маркі, з 1924 — злотыя. На тэр.БССР у абарачэнні адначасова былі «саўзнакі» і чырвонцы, з 1922 — казначэйскія білеты (рублі) дробных наміналаў. У Вял.Айч. вайну на акупіраванай тэр. Беларусі абарачаліся часовыя заменнікі грошай (сав. рублі, акупац. маркі, рэйхсмаркі). Пасля вайны адноўлена сав. грашовае абарачэнне. У 1992 Нац. банк Рэспублікі Беларусь выпусціў у якасці самаст. плацежнага сродку разліковыя білеты вартасцю ў 50 кап., 1, 3, 5, 10, 25 (усе зняты з абарачэння ў 1995), 50 (зняты з абарачэння ў 1996), 100, 200, 1000, 5000, з 1994 — 20 000, з 1995 — 50 000 руб.

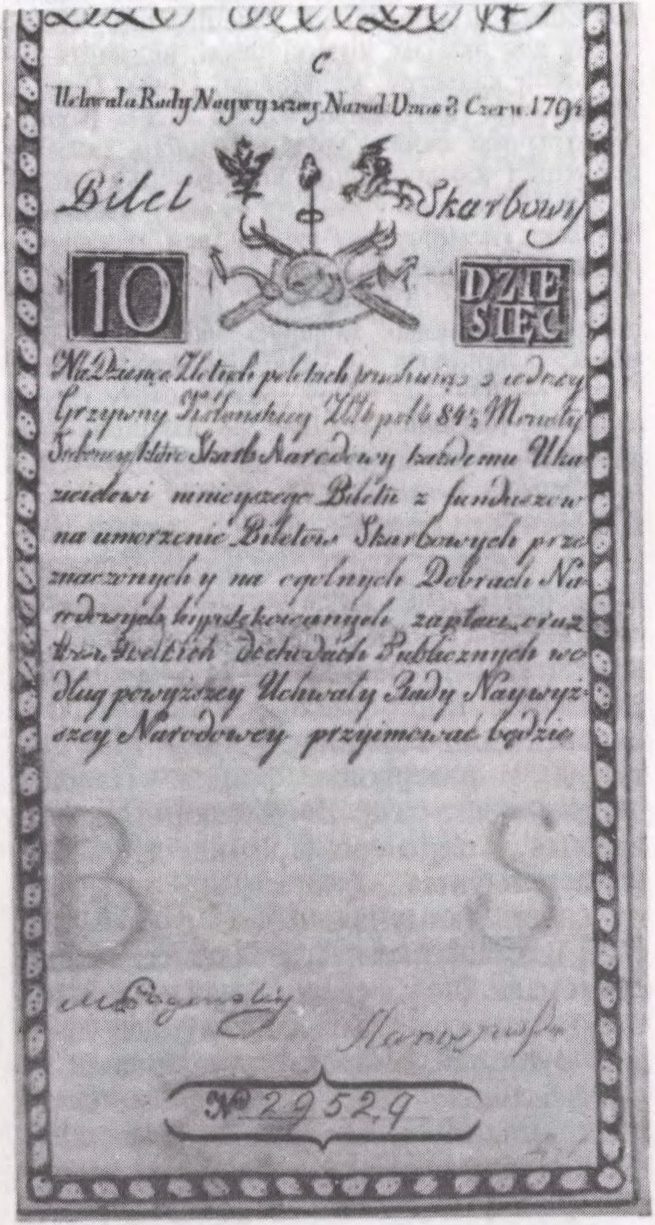

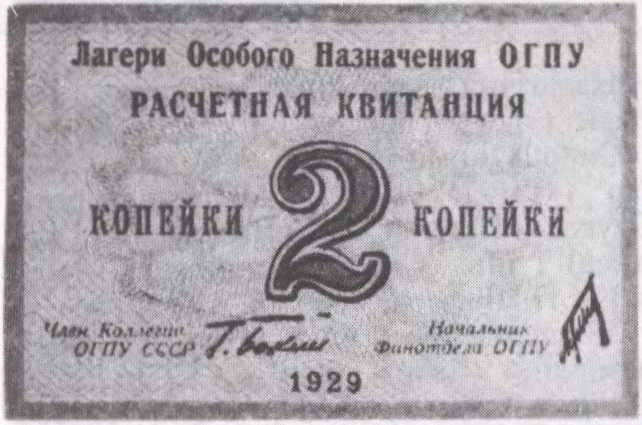

Да арт.Баністыка. Бона, выпушчаная ў час паўстання 1794.Да арт.Баністыка. Агульнагарадская бона, выпушчаная Гомельскім гарадскім самакіраваннем у 1918.Да арт.Баністыка. Разліковая квітанцыя, выпушчаная для абарачэння ў лагерах асобага прызначэння. 1929.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ВАЛЮ́ТА (італьян. valuta літар. кошт, вартасць),

1) грашовая адзінка краіны і яе тып (залатая, сярэбраная, папяровая, крэдытная).

2) Грашовыя знакі замежных краін (крэдытныя білеты, манеты і інш.).

3) Крэдытныя сродкі абарачэння і плацяжу, выражаныя ў замежных грашовых адзінках (вэксалі, чэкі, сертыфікаты і інш.).

4) Міжнар. і еўрап. разліковыя адзінкі СДР, ЭКЮ — калектыўная валюта. Па сваёй сутнасці валюта — гэта грошы ў міжнар. разліках. Да 19 ст. існавалі сярэбраны монаметалізм і біметалізм (адначасовае абарачэнне сярэбраных і залатых манет), у 19 ст. ў абарачэнні была залатая валюта, на сучасным этапе — папяровая (неразменныя на золата і серабро банкаўскія білеты і папяровыя грошы). У залежнасці ад рэжыму выкарыстання валюта бывае: свабодна канверсаваная, ці поўнасцю абарачальная (абменьваецца на любую замежную валюту і не мае абмежаванняў у валютных аперацыях), часткова канверсаваная (мае абмежаванні ў валютных аперацыях) і неканверсаваная (замкнутая, неабарачальная). Да свабодна канверсаваных валют адносяцца долары ЗША і Канады, ням. марка, фунт стэрлінгаў Вялікабрытаніі, яп. іена, франц. і швейцарскі франкі і некаторыя інш., якія без абмежаванняў выкарыстоўваюцца ў міжнар.эканам. аперацыях і для стварэння валютных рэзерваў (рэзервовая, ключавая валюта). Часткова канверсаваная валюта краін, дзе існуюць валютныя абмежаванні, як правіла, для рэзідэнтаў (фіз. і юрыд. асоб гэтай краіны), а таксама на пэўныя валютныя аперацыі (напр., на рух капіталаў і крэдытаў). Неканверсаваная валюта ў краінах, дзе няма эканам. стабільнасці і існуюць абмежаванні і забароны на ўвоз і вываз валюты, яе абмен, куплю-продаж, а таксама інш. меры валютнага рэгулявання з мэтай стрымаць выкарыстанне дэфіцытнай замежнай валютай. Да неканверсаванай адносіцца і валюта Беларусі (1996). Свабодна абарачальная нац. валюта і трывалы валютны рэзерв — паказчык эканам. стабільнасці краіны. Для выкарыстання валюты ўстаноўлены пэўныя формы і правілы (гл.Валютная біржа, Валютны курс, Валютны парытэт, Валютныя аперацыі і інш.).

Існуюць таксама паняцці валюты цаны, ці валюты здзелкі (грашовая адзінка, у якой вызначаецца цана тавару ў кантракце па знешнегандл. аперацыі ці выражаецца сума міжнар. крэдыту), валюты плацяжу, ці валюты разлікаў (грашовая адзінка, у якой у кантракце вызначаецца аплата на знешнеэканам. аперацыі ці пагашэнне міжнар. крэдыту), валюты вэксаля (грашовая адзінка, у якой прад’яўлены вэксаль), валюты клірынгу (грашовая адзінка, на аснове якой адкрываюцца ўзаемныя рахункі краін для безнаяўных узаемных міжнар. разлікаў) і інш.