І́НДЭКС УЗРО́ЎНЮ ЖЫЦЦЯ́,

паказчык, што адлюстроўвае якасныя адносныя змены матэрыяльнага дабрабыту,

У.Р.Залатагораў.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

І́НДЭКС УЗРО́ЎНЮ ЖЫЦЦЯ́,

паказчык, што адлюстроўвае якасныя адносныя змены матэрыяльнага дабрабыту,

У.Р.Залатагораў.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

БА́НКАЎСКІ КАПІТА́Л,

сканцэнтраваныя ў банкаўскай сістэме рэсурсы, прызначаныя для выканання крэдытна-разліковых і

Велічыня банкаўскага капіталу ў сучасны перыяд вымяраецца з дапамогай грашовых агрэгатаў — спецыфічных груповак ліквідных актываў. У мінулым стабільнасць банкаў вызначалася сумай наяўных грошай і чэкавых укладаў, а з

Т.І.Адамовіч.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ДУХО́ЎНА-РЫ́ЦАРСКІЯ О́РДЭНЫ,

ваенна-рэлігійныя аб’яднанні, арганізаваныя на ўзор каталіцкіх манаскіх ордэнаў. Узніклі ў час крыжовых паходаў як брацтвы для дапамогі паломнікам у Палесціне, з 12

Літ.:

Печников Б.А. «Рыцари церкви»: Кто они?

Дз.М.Чаркасаў.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

МІЖНАРО́ДНЫЯ РАЗЛІ́КІ,

разлікі паміж дзяржавамі, арг-цыямі, фірмамі і грамадзянамі, якія знаходзяцца на

У.Р.Залатагораў.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

КАМІТЭ́Т НАРО́ДНАГА КАНТРО́ЛЮ БССР (КНК БССР). Існаваў са

Э.А.Забродскі.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

КРЭДЫТО́РСКАЯ ЗАПАЗЫ́ЧАНАСЦЬ,

часова прыцягнутыя

У.Р.Залатагораў.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ПАЗЫ́КА ДЗЯРЖА́ЎНАЯ,

пасіўная форма дзяржаўнага крэдыту, калі дзяржава выступае ў якасці пазычальніка і прыцягвае часова свабодныя

А.Ф.Кірэева.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

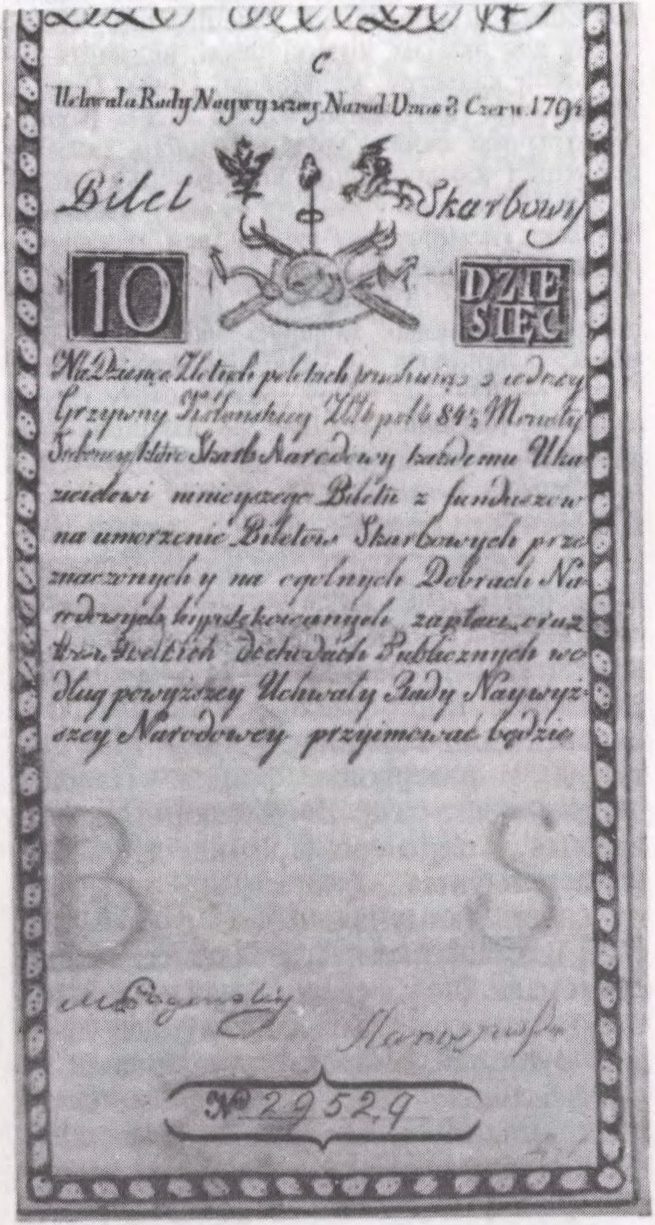

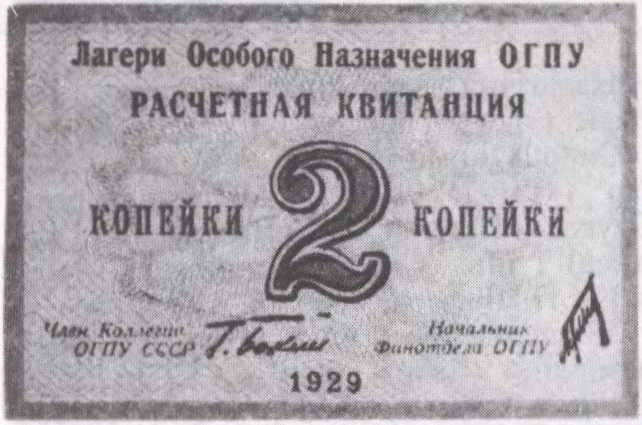

БАНІ́СТЫКА (

дапаможная

Першыя папяровыя грошы вядомы ў Кітаі з

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ВАЛЮ́ТА (

1) грашовая адзінка краіны і яе тып (залатая, сярэбраная, папяровая, крэдытная).

2)

3) Крэдытныя сродкі абарачэння і плацяжу, выражаныя ў замежных грашовых адзінках (вэксалі, чэкі, сертыфікаты і

4)

Існуюць таксама паняцці валюты цаны, ці валюты здзелкі (грашовая адзінка, у якой вызначаецца цана тавару ў кантракце па знешнегандл. аперацыі ці выражаецца сума

Г.І.Краўцова.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

МАНЕ́ТА (

грашовы знак, адзін з законных плацежных сродкаў. Стандартызаваны па памерах, пробе, масе кавалак каштоўнага металу правільнай формы, які можа прымацца не на вагу, а на лік, або

Літ.:

Рябцевич В.Н. Нумизматика Беларуси.

І.Л.Сінчук.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)