МЕ́ЛЬЦЭР (Давыд Барысавіч) (н. 16.2.1925, г. Мазыр Гомельскай вобл.),

бел. гісторык-славіст. Д-ргіст.н. (1975), праф. (1977). Скончыў БДУ (1948). З 1951 выкладаў у Мінскай школе прафс. руху ВЦСПС. У 1954—92 дацэнт, праф.гіст. ф-та БДУ. У 1972, 1974, 1978 чытаў спец. курс у Сафійскім ун-це (Балгарыя). З 1992 жыве ў ЗША. Аўтар прац пераважна па гісторыі Балгарыі, сав.-балг. і бел.-балг.адносін у 19—20 ст.

Тв.:

Социалистической Болгарии — 20 лет. Мн., 1964;

Советско-болгарские отношения (1917—1935 гг.). Мн., 1975;

Национальной свободе Болгарии 100 лет. Мн., 1978 (разам з Й.Тончавым);

Белоруссия и Болгария: Дружба вечная, нерушимая, 681—1981. Мн., 1981.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

МЭ́ТА,

актыўны, дзейнасны бок чалавечай свядомасці, прадугадванне ў ёй вынікаў, на дасягненне якіх накіраваны дзеянні. Як ідэальны ўнутрана-пабуджальны матыў М. накіроўвае і рэгулюе свядомую дзейнасць чалавека, надае ёй паслядоўнасць, сістэмнасць. М. можа стаць дзейнаснай, калі яна знаходзіцца ў адпаведнасці з аб’ектыўнымі законамі, рэальнымі магчымасцямі асяроддзя, самога суб’екта і сродкамі, неабходнымі для яе рэалізацыі. М., сродкі і вынікі яе рэалізацыі ўзаемазвязаны, іх адносіны з’яўляюцца асаблівай формай прычынных адносін, характэрных для сферы асэнсаванай мэтанакіраванай дзейнасці (гл.Мэтазгоднасць). Адрозніваюць канкрэтную, абстрактную і фармальную М., а таксама прыватную, блізкую, непасрэдную, канчатковую (напр., Арыстоцель тлумачыў М. як канчатковую прычыну быцця). Тлумачэнне з’яў прыроды з дапамогай М. і мэтазгоднасці наз.тэлеалогіяй.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ПАЧУ́ЦЦІ,

псіхічныя працэсы перажывання чалавекам сваіх адносін да навакольнага асяроддзя (людзей, іх учынкаў, якіх-н. з’яў) і да сябе. П. больш працяглыя, чым эмоцыі, уласцівы чалавеку і абумоўлены яго сац.-гіст. сутнасцю, грамадскімі адносінамі і выхаваннем. У П. выяўляюцца індывід.-тыпалагічныя асаблівасці (тэмперамент) асобы. З’яўляюцца сігналамі поспехаў або няўдач, тым самым рэгулююць дзейнасць людзей. Бываюць актыўныя (стэнічныя), якія маюць станоўчы эмацыянальны тон — павышаюць жыццядзейнасць чалавека, і пасіўныя (астэнічныя) з адмоўным эмацыянальным тонам — незадавальненне, смутак і інш. Сярод П. вылучаюць спецыфічныя іх віды: настрой, афекты (моцныя эмацыянальныя перажыванні — злосць, жах і інш.), страсці. Асаблівую групу П. складаюць маральныя П. (П. калектывізму, абавязку, гонару і інш.), эстэтычныя (гл.Пачуццё эстэтычнае), інтэлектуальныя.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

МАТЭРЫЯ́ЛЬНА-ТЭХНІ́ЧНАЯ БА́ЗА,

вытворчая і тэхніка-тэхналагічная аснова існавання і развіцця грамадства. У яе структуру ўваходзяць сродкі вытв-сці і прылады працы, тэхніка і тэхналогія яе спалучэння з чалавекам, характар і ўзровень грамадскай арганізацыі працы. Якасны стан М.-т. б. выражае адносіны грамадства да навакольнага прыроднага асяроддзя і адначасова з’яўляецца дэтэрмінантам адносін у вытв-сці. Апошнія выступаюць у якасці формы М.-т. б. і разам з ёю абумоўліваюць змены гіст. тыпаў грамадства. Матэрыялізацыя вопыту і ведаў шматлікіх пакаленняў людзей надае М.-т. б. значэнне аб’ектыўнага падмурка пераемнасці гіст. працэсу і паступовай тэндэнцыі ў развіцці грамадства. У дакапіталіст. грамадствах гал. яе рысай было выкарыстанне ў эканоміцы эмпірычных ведаў, паўсядзённага вопыту, правераных на працягу стагоддзяў спосабаў дзейнасці ў сельскай гаспадарцы, рамёствах, прам-сці. Таму тэмпы грамадскіх змен былі вельмі павольнымі. Узнікненне машыннай вытворчасці, індустрыялізацыя эканомікі на базе капіталіст.адносін, нарастаючае выкарыстанне навукі ў вытв-сці і кіраванні эканомікай і грамадствам сталі якасным пераломам у развіцці М.-т. б. і значна паскорылі тэмпы грамадскіх змен. Аўтаматызацыя прывяла да спалучэння навук. ведаў з прадметнымі элементамі вытв-сці (тэхнікай) і з яе ўдзельнікамі. Праца паступова вызваляецца ад пераважна мех. аперацый на карысць росту інтэлектуальных функцый, што патрабуе ад работніка адпаведнай падрыхтоўкі і адначасова стварае больш спрыяльныя ўмовы яго творчага развіцця. У сучаснай М.-т. б. навука займае месца непасрэднай прадукц. сілы, што характарызуецца выкарыстаннем. значных навук. дасягненняў, высокіх тэхналогій (генетыка і генная інжынерыя, выліч. матэматыка, лазерная фізіка, інфармацыйныя тэхналогіі, метады камп’ютэрнага канструявання, стварэнне новых машын і прыбораў, звышцвёрдых матэрыялаў і інш.). Сучасны стан і гал. кірункі развіцця М.-т. б., а таксама яе магчымасці ствараюць аб’ектыўныя перадумовы для станоўчага вырашэння грамадскіх праблем.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

БІЯКАМУНІКА́ЦЫЯ (ад бія... + камунікацыя),

сувязі паміж асобінамі аднаго або розных відаў жывёл, якія складаюцца праз перадачу і прыём сігналаў, што ўтвараюцца імі. Адрозніваюць сігналы спецыфічныя — хім., мех., аптычныя, акустычныя, эл. і інш. і неспецыфічныя, якія спадарожнічаюць жыццядзейнасці жывёл, успрымаюцца органамі зроку, слыху, нюху, смаку, дотыку, бакавой лініі, тэрма- і электрарэцэптарамі. Інфармацыя, якая паступае па розных каналах сувязі, перапрацоўваецца нерв. сістэмай, дзе фарміруецца рэакцыя арганізма ў адказ. Біякамунікацыя аблягчае пошукі ежы і спрыяльных умоў жыцця, ахову ад ворагаў і шкодных уздзеянняў, сустрэчу асобін рознага полу (асабліва ў перыяд размнажэння), узаемадзеянне дарослых і моладзі, фарміраванне груп (чарод, зграй, статкаў, калоній і інш.) і рэгуляцыю адносін паміж асобінамі ўнутры іх (тэр. паводзіны, іерархія і інш.). Кожны від жывёл мае свой арсенал біякамунікацыі, які перадаецца ў спадчыну.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

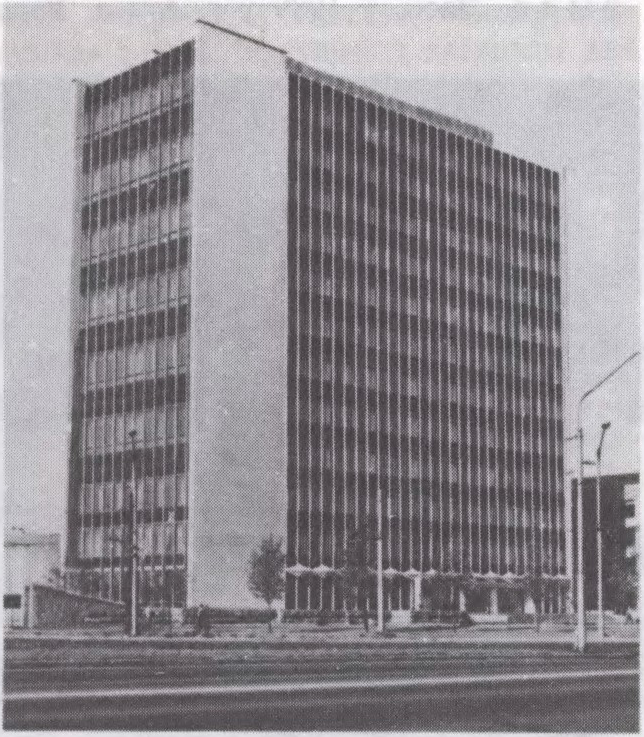

БЕЛАРУ́СКІ ЭКАНАМІ́ЧНЫ УНІВЕРСІТЭ́Т.

Засн. ў 1933 у Мінску як Бел.ін-тнар. гаспадаркі на базе эканам. аддзялення БДУ. З 1992 ун-т. У 1995/96 навуч.г. ф-ты: менеджменту; міжнар.эканам.адносін і рэгіянальнага кіравання; фінансава-эканам.; уліку і статыстыкі; банкаўскай справы; улікова-эканам.; эканомікі і кіравання ў гандлі; дауніверсітэцкай падрыхтоўкі. Навучанне дзённае і завочнае. Аспірантура з 1961, дактарантура з 1984. Мае 2 праблемныя лабараторыі, 2 даследчыя і 2 кансультацыйныя цэнтры, больш за 20 лабараторый вылічальнай тэхнікі; друкарню, музей гісторыі ун-та. У складзе ун-та вышэйшая школа кіравання і бізнесу; створана міжнар. маладзёжная арг-цыя па абмене студэнтамі і працамі «AIESEC» (айесэк). Выдае час. «Веснік Беларускага дзяржаўнага эканамічнага універсітэта».

Галоўны корпус Беларускага эканамічнага універсітэта.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ГАЛЕ́НЧАНКА (Георгій Якаўлевіч) (н. 28.2.1937, г. Петразаводск, Карэлія),

бел. гісторык-медыявіст, кнігазнавец. Канд.гіст.н. (1965). Скончыў БДУ (1960). З 1965 ст. выкладчык БДУ, з 1968 ст.навук. супрацоўнік, з 1991 заг. аддзела спец.гіст. навук Ін-та гісторыі АН Беларусі. Даследуе пытанні крыніцазнаўства, гістарыяграфію эпохі феадалізму, гісторыка-культурныя працэсы, гісторыю царк.-рэліг. і этнічных адносін, кнігадрукавання на Беларусі ў 16—18 ст., гістарыяграфію скарыназнаўства. Навук. кансультант факсімільнага 3-томнага выдання Бібліі Ф.Скарыны. Дзярж. прэмія Беларусі (1994).

Тв.:

Идейные и культурные связи восточнославянских народов в XVI — середине XVII в. Мн., 1989;

Францыск Скарына — беларускі і ўсходнеславянскі першадрукар. Мн., 1993;

«Календарь» Франциска Скорины // Из истории книги в Белоруссии. Мн., 1976;

Новое о Франциске Скорине // Проблемы рукописной и печатной книги. М., 1976.

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

ГРУШЭ́ЎСКІ (Аляксандр Сяргеевіч) (1877, г. Уладзікаўказ, Расія — 1943),

украінскі гісторык. Брат М.С.Грушэўскага. Скончыў Кіеўскі ун-т. Гал. яго працы прысвечаны гісторыі паўд.-бел. зямель у феад. эпоху. У манаграфіі «Пінскае Палессе» [ч. 1. «Нарыс гісторыі Турава-Пінскага княства XI—XIII стст.» (Кіеў, 1901); ч. 2. «Тураў, Гарадок і Пінск у складзе Вял.кн. Літоўскага. Пінскае староства каралевы Боны. XIV—XVI стст. Пінскія акты XV—XVI стст.» (Кіеў, 1903)] на падставе летапісных звестак і актавых матэрыялаў прасачыў паліт. гісторыю рэгіёна, працэсы развіцця феад.адносін, гасп. і прававое становішча розных груп насельніцтва, гісторыю правасл. царквы на Палессі. Гарадам ВКЛ прысвечаны даследаванні Грушэўскага «Павіннасць гарадавой працы ў Вялікім княстве Літоўскім» (Петраград, 1914) і «Гарады Вялікага княства Літоўскага ў XIV—XVI стст.» (Кіеў, 1918).

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

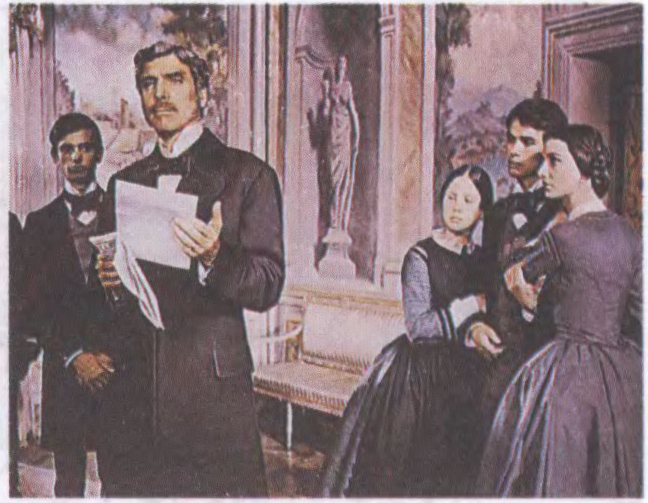

ВІСКО́НЦІ ((Viskonti) Лукіна) (сапр.Вісконці ды Мадроне; 2.11.1906, г. Мілан, Італія — 17.3.1976),

італьянскі рэжысёр. Адзін з заснавальнікаў неарэалізму ў італьян. кіно. Распад сямейных, грамадскіх адносін, чалавек і яго час, мастак і культура, гібель прыгажосці і мастацтва ў сучасным свеце — гал. тэмы фільмаў Вісконці, адметных вытанчанай пластычнай культурай: «Рока і яго браты» (1960), «Леапард» (1962), «Туманныя зоркі Вялікай Мядзведзіцы» (1965), «Гібель багоў» (1969), «Смерць у Венецыі» (1971), «Сямейны партрэт у інтэр’еры» (1974), «Бязвінны» (1976). Шэраг фільмаў Вісконці атрымаў прэміі міжнар. кінафестываляў. З 1945 ставіў спектаклі ў драм. і муз. т-рах (п’есы У.Шэкспіра, Т.Уільямса, Ж.Ануя, А.Мілера, А.Чэхава, оперы Г.Даніцэці, Дж.Вердзі, Р.Штрауса).

Беларуская Энцыклапедыя (1996—2004, правапіс да 2008 г., часткова)

КАЛАНА́Т (лац. colonatus ад colonus земляроб),

асаблівая форма вытв.адносін паміж буйным землеўладальнікам і непасрэдным вытворцам — калонам у Рым. імперыі. Пры сістэме К. буйная зямельная ўласнасць драбнілася на парцэлы — невял. ўчасткі, якія здаваліся ў арэнду калонам. Напачатку (2 ст. да н.э. — 1 ст.н.э.) юрыдычна свабодны і эканамічна самаст. калон, які плаціў арэнду грашамі, мог выкарыстоўваць для апрацоўкі зямлі працу рабоў і выступаў як дробны рабаўладальнік. Пазней (з 2 ст.н.э.) у выніку масавага разарэння дробных і сярэдніх рабаўладальнікаў з-за нізкай прадукцыйнасці рабскай працы і скарачэння крыніц папаўнення рабоў калон трапіў у асабістую і эканам. залежнасць (плаціў арэнду доляй ураджаю) ад апекуна-землеўладальніка. У 4—5 ст. калоны юрыдычна прымацаваны да зямлі; былі папярэднікамі сярэдневяковых прыгонных.